{kind=link}

Состояние депозитов

В условиях дефицита кредитных ресурсов банковские депозиты стали для банков одним из основных источников фондирования. Для повышения привлекательности собственных депозитов банки начали использовать следующие способы: предложение ставок выше среднего уровня, проведение розыгрышей (лотерей, акций) для вкладчиков, возможность досрочного снятия средств без потери процентов, дополнительные услуги и продукты (специальные условия, скидки). Эти меры позволили вернуть доверие населения к депозитам, и полугодие банки закрыли уже с плюсом.

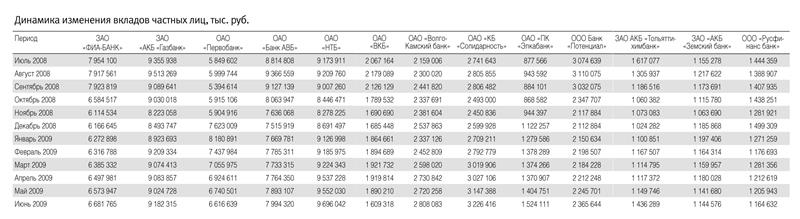

Средства на депозитах физлиц продолжают увеличиваться. По данным СПАРК-Интерфакс, основные игроки, работающие с физлицами в Самаре – ОАО «Первобанк», ЗАО «Газбанк», ОАО «НТБ», - значительно перекрыли осеннее «проседание» рынка. Сумма депозитов НТБ после пика снижения в ноябре до 8,3 млрд руб. к июню выросла более чем на 1 млрд и составила 9,7 млрд руб. Газбанк после ноябрьского падения до 8,2 млрд руб. полугодие завершил на отметке 9,2 млрд руб. Первобанк после резкого роста суммы на депозитах физлиц в январе до 8,2 млрд руб. показал коррекцию в сторону снижения и полугодие завершил с 6,7 млрд руб. К концу июня перелома не произошло. Впрочем, во время осеннего обострения кризиса банк практически не потерял вкладчиков. Фиа-Банк, «Солидарность», АВБ, ВКБ, Элкабанк, Потенциалбанк также на протяжении полугода показывали медленный подъем вкладов.

Валютные вклады

Увеличение показателей требует от банков постоянного перестраивания депозитного продукта под интересы потребителей. Все эксперты охарактеризовали прошедшее полугодие значительными изменениями предпочтений населения относительно сроков вложения, используемой валюты и т.д. «В начале года вкладчики предпочитали открывать валютные вклады, особенно это характерно для крупных инвесторов. Сейчас несомненное предпочтение отдается рублевым. Если говорить о сроках, то постепенно происходит повышение интереса к длительным срокам, по мере увеличения уверенности населения в будущем экономики», - подчеркивает директор департамента розничного бизнеса ОАО «Первобанк» Лариса Шпитонцева. С ней согласен директор департамента развития банковского бизнеса ОАО «Банк АВБ» Дмитрий Фокин: «Начало года характеризовалось тем, что большая доля вкладов размещалась в валюте и на короткие сроки - до трех месяцев. Сейчас же мы можем говорить о том, что вкладчики предпочитают более долгосрочное размещением денежных средств – от полугода», - заключил финансист.

Стабилизация валютного курса рубля привела к тому, что люди начали хранить деньги в рублях, и сумма на валютных депозитах значительно сократилась. «Только начиная с декабря прошлого года по март этого спрос на иностранную валюту со стороны населения сократился более чем втрое, с $18,9 млрд до $6 млрд, при этом спрос на евро снижался более существенными темпами, чем на доллар», - констатирует инвестиционный консультант ИК «Финам» Андрей Сапунов.

Впоследствии, на фоне «ралли» на мировых сырьевых и фондовых площадках и укрепления рубля, тенденция продлилась. «В результате структура банковских вкладов сегодня выглядит следующим образом: около 65-70% приходится на рублевые вклады и 30-35% - на валютные. При этом в структуре совокупного валютного спроса порядка 60%, по нашим оценкам, приходится на доллары и около 40% - на евро», - отмечает Сапунов. Аналогичное изменение показателей по своему банку приводит начальник управления вкладов и персонального банкинга ОАО «НТБ» Наталья Золотницына: «До кризиса порядка 80% объема средств составляли рублевые вклады, в острый период кризиса этот показатель снизился до 60%. В настоящее время доля рублевых вкладов несколько выросла и соотношение составляет примерно 65% на 35%».

На фоне укрепления рубля в последние месяцы поубавился интерес не только к валютным вкладам, но и к пользовавшимся ранее популярностью мультивалютным депозитам. «Несмотря на то, что вклады сейчас редко открывают в долларах и евро, о значительном сокращении количества вкладов в валюте говорить не приходится. И вероятнее всего тенденция продолжится, если не будет резких скачков курсов, доля валютных вкладов умеренными темпами будет и дальше убывать», - подчеркивает Шпитонцева. По ее словам, мультивалютные вклады интересны на резких скачках валют, когда опытные инвесторы могут на этом заработать. «Сегодня такой возможности не наблюдается, что снизило интерес к мультивалютным вкладам», - констатирует финансист.

Однако эксперты утверждают, что популярность к валютным и мультивалютным депозитам может вернуться вновь. Как отмечает Фокин, уже сейчас намечается тенденция увеличения спроса на вклады в иностранной валюте и мультивалютные вклады, связанная с девальвационными ожиданиями. Такую тенденцию отмечают и в самарском филиале Промсвязьбанка, где в последнее время помимо среднесрочного рублевого вклада активно начинают открываться мультивалютные вклады. «Евро и доллар не в приоритете, но мультивалютный вклад продолжает интересовать клиентов как возможность диверсификации средств и возможность оперативно управлять ими. Безусловно, нестабильность валютных рынков является дополнительным стимулом для тех, кто хочет получить дополнительный доход», - комментирует начальник отдела продаж стандартных и пластиковых продуктов Самарского филиала Промсвязьбанка Наталья Видилина. Аналогичного мнения придерживается управляющий Самарским филиалом банка «Поволжский» Владимир Мариничев: «В настоящее время в связи с участившимися разговорами о девальвации национальной валюты многие вкладчики стремятся перевести свои сбережения в валютные средства, что, естественно, отразилось во вкладном портфеле нашего банка». Но пока это не массовый тренд. И первое место сейчас все же остается за рублевыми вкладами, процентные ставки по которым значительно выше, чем по инвалютным.

Средние и короткие

«Наиболее популярными депозитами в настоящий момент являются трех- и шестимесячные», - отмечает Сапунов. Что же касается суммы размещенных средств, то, по его информации, основная масса предложений банков на депозитном рынке ориентирована на среднестатистические российские семьи, обладающие свободными денежными ресурсами в пределах 50-100 тыс. руб. «Люди стали охотнее открывать вклады на более длительные сроки, например, сразу на год. До этого клиенты были обеспокоены происходящим и старались не делать долгосрочных вкладов, предполагая, что в ситуации неопределенности деньги могут потребоваться в любой момент», - комментирует Видилина. «Сегодня предпочтение отдается рублевым вкладам сроком от 91 дня до 1 года. Сроки выбирают короткие и средние, потому что к вкладчикам пока не возвратилась уверенность в стабилизации экономической ситуации», - полагает Шпитонцева. С ней соглашается Дмитрий Фокин: «Наибольшей популярностью пользуются вклады с максимальной доходностью и вклады, условия которых позволяют осуществлять досрочное расторжение договора без существенных потерь процентов».

Функции сервиса

Поскольку соревнования депозитных предложений теперь осложняет тот факт, что Центробанк ограничил верхний порог процентной ставки, банкирам приходится делать упор именно на сервисное обслуживание и нестандартные предложения. «На фоне того, что ЦБ начал регулировать верхние границы процентных ставок по вкладам, конкуренция между банками сместится в зону сервисных функций», - отмечает Фокин. Поэтому, по его словам, наиболее востребованными являются вклады, максимально удобные по сервисному набору, а также предполагающие дополнительный бонусный продукт, и вклады, которые будут иметь возможность гибкого установления процентной ставки, как по сроку, так и по сумме.

Практически все представители финансовых учреждений, опрошенные «Временем», указали на наличие в линейке услуг своих банков вкладов с расширенным сервисным предложением. Среди них можно выделить депозит, который появится на самарском рынке в сентябре. Для каждого вкладчика будет создана возможность самостоятельно «собрать» вклад из нужных ему условий. Ставка будет рассчитываться в зависимости от выбора. Один вклад будет подразумевать целую линейку в любых возможных комбинациях. Также по этому вкладу при досрочном снятии средств будет сохраняться высокая процентная ставка.

Еще один из новых продуктов на самарском рынке – депозит с возможностью использования услуги «банковский тест-драйв». Открыв вклад на небольшую сумму, клиент получает возможность изучить услуги банка, качество предоставляемого сервиса. Однако при последующем довнесении денег проценты будут начисляться так же, как если бы большая сумма была внесена на счет с самого начала. Срок тест-драйва (период накопления) составляет 1 месяц с момента поступления первоначальной суммы для вкладов от 181 дня до 364 дней и два месяца – для вкладов от 365 дней до 731 дня.

{kind=link}