Антикризисный менеджер

- В октябре 2008 г. вы были назначены президентом банка «Глобэкс». Было ли это назначение неожиданным для вас? Кто и как предложил вам занять эту должность?

- Национальный торговый банк входит в группу Внешэкономбанка, поэтому я для руководства ВЭБа был весьма прозрачный менеджер. Когда в то тяжелое для страны время возникла потребность отдать на санирование ВЭБу некоторые коммерческие банки, то встал вопрос о менеджерах, которые станут этим заниматься. По какой-то причине я стал одним из этих менеджеров. Я практически каждую неделю бывал в ВЭБе по рабочим вопросам НТБ, в один из приездов меня предупредили, что обязательно надо будет встретиться с руководством. Я даже не подозревал, что мне предложат эту должность. В то время уже было известно, что ВЭБ получит «Глобэкс». Там люди серьезные работают и разговоры короткие. И у меня была короткая беседа и – вперед.

Родился 15 августа 1963 г. в Уральске Казахской ССР.

В 1980-1985 гг. закончил Тольяттинский политехнический институт по специальности инженер-механик.

В 1985-1987 гг. работал секретарем комсомольской организации Тольяттинского политехнического института.

В 1987-1989 гг. – служил в армии.

В 1989-1990 гг. – работал мастером на ВАЗе.

В 1990–1993 гг. – генеральный директор страховой компании «Тольятти-АСКО».

В 1993-1994 гг. – директор финансовой компании «Соверен».

В 1994–1999 гг. – председатель совета директоров АКБ «Росэстбанк».

С1999 –2008 гг. – председатель правления ОАО «Национальный торговый банк».

С 2008 г. – президент ЗАО Банк «Глобэкс».

- Каковы первые впечатления? Что удалось сделать, что предстоит?

- «Глобэкс» оказался в уникальном положении. С одной стороны, банк имел очень хороший бренд. Этому способствовал ряд причин: хорошие балансовые показатели, офисы банка расположены на самых лучших и престижных местах в Питере и Москве. «Глобэкс» привлекал деньги на хороших для клиента условиях. Но когда я пришел в банк, то, что я увидел, не соответствовало ожиданиям. Оказалось, что «Глобэкс» сам по себе не отвечал требованиям коммерческого банка. Это было некое банковское учреждение с лицензией, которое привлекало денежные средства с рынка и деньги вкладывало в девелоперский бизнес и активную игру на биржах. В банке не было специалистов, которые занимались классическим бэнкингом, к примеру, кредитованием. Некому было оценивать риски, не было сбалансированных нормальных кредитных продуктов, не было современных технологий. Это и были основные проблемы. Пришлось менять кадры, разрабатывать и покупать технологии, создавать новую клиентскую базу. Это внутренняя сторона проблемы. Есть еще и финансовая. В сентябре-ноябре 2008 г. банк генерировал ежемесячно около 650 млн руб. убытков, или $1 млн в день. Нужно было срочно ситуацию переломить. Почему такие убытки? Первое: очень большие расходы, в том числе административно-хозяйственные. Второе: не было доходов. Мы и начали этим заниматься – сокращать расходы и увеличивать доходы. Точку безубыточности мы прошли в июле 2009 г., а закончили прошлый год с чистой прибылью почти 670 млн руб. В банке незначительное количество проблемных кредитов. За этот год мы практически не получили невозвратных кредитов.

- Кого-нибудь из НТБ звали к себе?

- Одному человеку сделать такую работу невозможно, я работал с командой, которую привлек на временной основе. Мы не увольняли людей, мы к ключевым работникам ставили «дублеров», которые контролировали выполнение основных функций, курировали сделки, анализировали деятельность «своих» структурных подразделений. В разные времена работали 5-12 приглашенных из НТБ и ВЭБа, которые курировали и «отсматривали». Через некоторое время все стало ясно. В итоге в течение трех месяцев после моего прихода мы уволили более 500 человек (это около 30% персонала), была резко сокращена зарплата, в основном высшему менеджменту. В общем, пришлось совершить ряд резких действий, чтобы переломить ситуацию и вывести банк из кризиса.

Кредит доверия

- Какую роль вы играете в управлении Национальным торговым банком?

- Абсолютно незначительную, скорее, надзорные функции со стороны акционеров. Сегодня деятельность НТБ не требует от меня какого-то оперативного вмешательства. В банке работает давно сложившаяся, очень профессиональная команда классных специалистов. Менеджмент банка для меня абсолютно прозрачен, так что я могу ограничиться уровнем внешнего наблюдения.

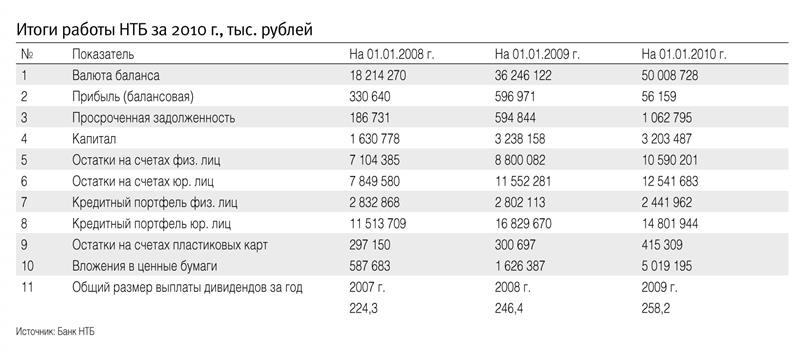

- Каковы итоги работы НТБ за прошлый год?

- На мой взгляд, банки переживают сейчас очень сложное время. Для банковского сектора ситуация развивается даже тяжелее, чем для предприятий промышленности. Сначала был кризис ликвидности, и чтобы от него спастись, приходилось предпринимать резкие действия, не заботясь о доходах, - покупать достаточно дорогие деньги, в том числе и у населения. Вскоре присоединилась проблема невозвратных кредитов, и даже те банки, которые отлично работали на рынке кредитования, оказались заложниками ситуации – вместо кредитов у них оказались активы в виде залогов, которые не приносят доходов. Потом произошло то, что мы сегодня имеем, - в систему стали поступать государственные ресурсы, проблема ликвидности банков отпала, ставка рефинансирования снижается, кредитные ставки падают. Год назад смело кредитовали под 20-24% годовых, а сегодня в Москве кредитные ставки для «хороших» заемщиков – 10-12%. Вы же понимаете, если привлекали деньги под 17% на год и более, а сегодня на рынке кредит под 17% невозможно выдать, то это серьезно влияет на результат деятельности банков. Я часто встречаюсь с владельцами крупных российских банков, многие из них признаются, что они весьма длительные промежутки времени находятся в операционных убытках: «живые» доходы не покрывают реальных расходов. Если эта тенденция не будет переломлена, то банки будут «проедать» свой капитал. А это означает системные сбои и служит сигналом к реструктуризации банковского сектора.

Возвращаясь к вашему вопросу. Самарская область, а особенно Тольятти, оказалась в наиболее сложной ситуации. Кроме странового риска мы имеем риски региональные, связанные прежде всего с АвтоВАЗом. Так что сейчас не до жиру: банки сильно сократили расходы, не инвестируют в развитие собственного бизнеса, балансы ряда банков серьезно свернулись. Несмотря на все эти проблемы, НТБ закончил год, на мой взгляд, успешно, заработал 46 млн руб. чистой прибыли. Это немного, но по нынешним временам – неплохо. Хотя НТБ не ввязывался в гонку процентных ставок по вкладам, всегда ориентировался на среднюю по рынку, тем не менее, я вижу, что объем вкладов растет более динамично, чем у других. Думаю, играет роль определенный кредит доверия населения и авторитет, который удалось завоевать НТБ на рынке.

Слияния и риски

- Вы затронули тему АвтоВАЗа. НТБ является кредитором этого завода. Как обстоят дела с кредитами? Как вообще проблемы автогиганта сказались на работе НТБ?

- Да, и НТБ, и «Глобэкс» кредитуют завод. Никаких проблем с этими кредитами нет – АвтоВАЗ абсолютно добросовестно и вовремя обслуживает свои задолженности. Тем не менее, его проблемы не могли не сказаться на нашей работе: если есть проблемы у клиентов, возникают проблемы и у банка. Многие структуры, завязанные на ВАЗ, сократили объемы своего бизнеса, снизили активность, уменьшили зарплаты. Все это негативно сказывается и на объемах банковского бизнеса. Мы в НТБ серьезно перестроили деятельность ряда структурных подразделений, и хотя масштабных сокращений персонала удалось избежать, все же пришлось закрыть 4 дополнительных офиса, которые не были рентабельны. Хотя в тот же период мы и открыли столько же новых точек обслуживания в различных регионах. Наши планы по расширению сети были гораздо более масштабными – от них пока пришлось отказаться. Соответственно, мы недополучили и тех доходов, которые планировали.

- Готовы ли вы снова кредитовать АвтоВАЗ? Обращались ли к вам за кредитами?

- Нет, не обращались. Сейчас, на мой взгляд, ВАЗу не нужно дальше увеличивать кредитную нагрузку. У них есть открытая линия в Сбербанке – он, конечно, в любом случае даст дешевле, чем НТБ и «Глобэкс».

- Не планируете ли объединение НТБ и «Глобэкса»? Ведь функции этих банков во многом дублируют друг друга...

- О каком дублировании вы говорите? Все банки друг друга дублируют. Между «Глобэксом» и НТБ нет конкуренции – эти банки работают на разных рынках, в разных нишах. Более того, мы координируем нашу деятельность, обмениваемся опытом, продуктами, технологиями, какие-то процессы унифицируем – это позволяет сокращать некоторые расходы. Так что тут не проблемы, а скорее позитивное сотрудничество.

Что касается объединения – тут сложно комментировать, ибо не я принимаю решение. Здесь условия будет диктовать рынок. Если ситуация в стране будет развиваться так, что деятельность банков формата НТБ – то есть, по сути, всех региональных банков – станет неэффективной, тогда у этих банков один выход – уходить «под кого-то». Эта будет некая общая тенденция банковского рынка, и в этом тренде объединение с «Глобэксом» станет целесообразным и возможным. Но пока так вопрос не стоит. Кстати, в подобном объединении я вижу и положительные, и отрицательные моменты. Плюсы: резкое уменьшение затрат, синергетический эффект, эффективный охват рынков. Между прочим, и большое подспорье «Глобэксу» – НТБ может передать ему свои уникальные продукты, классные кредитные программы и технологии. Отрицательный момент: придется сокращать людей. В любом случае, этот шаг должен быть обусловлен очень серьезными предпосылками. Некоторые самарские банки сегодня активно решают в Москве вопрос о присоединении к крупным банковским группам или о продаже им. Такие процессы идут, жизнь подталкивает к слияниям, поглощениям более мелких более крупными, поскольку у банков «провинциального» формата в сегодняшней ситуации имеют место реальные риски.

Лишние деньги

- Многие эксперты прогнозируют «вторую волну кризиса». Как вы считаете, есть ли предпосылки к этому?

- Проблем с ликвидностью, а именно это всегда волнует вкладчиков, не будет, так что народ за свои деньги может абсолютно не волноваться. На рынке сегодня огромная, даже избыточная, денежная масса, никогда такой не было. «Вторая волна» будет иной по своей природе, и кризис будет совсем иным - кризис балансовых показателей. Если банки будут работать без прибыли, и тем более в минус, в течение длительного периода, это потребует полного переформатирования, как я уже говорил, банковской системы. Для клиентов это не опасно, они и не заметят этого, это скорее проблема акционеров банка, его топ-менеджеров. Сработает грамотно выстроенная система надзора со стороны регулятора банковской деятельности – Банка России. Когда коммерческий банк начинает работать в убыток и «съедать» свой капитал, то ЦБ моментально принимает меры воздействия. Не помогают – тебя остановят, причем остановят вовремя, когда у тебя еще не будет проблем с ликвидностью. Эта функция надзорного органа отстроена, на мой взгляд, великолепно.

- Как вы считаете, насколько перспективен рынок ипотечного кредитования? Сейчас он потихоньку оживает. Как вы относитесь к новым государственным программам по стимулированию этого рынка?

- На мой взгляд, поддержка государства очень важна. Если человек потерял рабочее место, а он планировал на эти доходы обслуживать ипотечный кредит, то ему надо помочь. Ни государство, ни банки не заинтересованы в том, чтобы отбирать залоги – лишать человека жилья, это для всех очень плохо и никому не выгодно. Когда появляются госагентства, которые реструктуризируют долги, появляются страховые компании, которые страхуют банки, - это очень позитивно влияет на рынок. Так, позитивно повлияла система страхования вкладов населения. Ее лет 10 пытались реализовать, а когда, наконец, реализовали, люди стали себя чувствовать намного спокойнее. Банки сначала поерзали – надо же платить за страховку, а потом привыкли. И в области ипотеки нужно подобные меры принимать. Но, честно сказать, мы с нашим ипотечным портфелем в НТБ проблем не чувствуем: люди платят по кредитам, обслуживают ипотечные займы. А за несколько месяцев вообще наблюдается резкий всплеск спроса на ипотеку – НТБ принимает по 40 заявок в неделю. В прошлом году ипотечное кредитование упало, но портфель НТБ свернулся менее чем в 2 раза, хотя в среднем по рынку падение – 5-6 раз.

- Что банкам делать с изъятой недвижимостью?

- У нас на балансе много недвижимости – земельные участки, квартиры, офисы и т.д. Есть несколько вариантов, как с этим «бороться». Один из вариантов – кредитные ПИФы. Это цивилизованный способ, который позволяет не рушить баланс банка, оптимизировать работу с этими активами. Совершено рабочий вариант, мы в НТБ его реализовали. Что дальше? Дальше банку надо либо самому создавать внутреннее агентство по продаже имущества, либо кого-то нанимать на аутосорсинг.

Стадо овец

- В Самарской области планируют создавать банковский пул для кредитования стратегических предприятий региона. Как относитесь к этой идее?

- Я плохо понимаю смысл такого пула. Мне кажется, здесь больше политики, чем экономики. Взять, например, АвтоВАЗ - какой им нужен банковский пул? Сбербанка и ВТБ достаточно. Все остальные компании относительно небольшие, им спокойно может любой местный банк выдать кредит. Крупных компаний немного, и вокруг них уже в очередь стоят федеральные банки. Я не вижу проблем в этом. Если кредитовать под гарантии обладминистрации, тем более – зачем нужен этот пул? Дайте мне гарантии, и я от «Глобэкса» и НТБ любого закредитую, денег хватит.

- Как относитесь к рынку автокредитования? В Европе оно после кризиса растет, а у нас в стране падает. Почему?

- Я каждое лето езжу в Тибет. При первых поездках меня удивляла ситуация: едет тибетский водитель на джипе в горах, впереди стадо горных овец. Он издалека им сигналит, они не реагируют, и только когда он подъезжает вплотную, вдруг неожиданно подпрыгивают и несутся наперерез автомобилю. Одна какая-то увидела, наконец, опасность, понеслась – за ней все стадо, цепная реакция. Причем бежит прямо на автомобиль, ведь справа – стадо. Если бы джип не остановился, он бы всех передавил. Мир людей очень похож на мир животных. Смотрите, что было с автокредитованием: один банк начал этим заниматься, все за ним, надо – не надо, никто не думает. Дело дошло до смешного: банкиры толкались у дилеров, занимали места продаж. Опустили ставки по кредитам ниже низшего предела, снизили требования к заемщику – паспорта достаточно. Сами люди тоже стали покупать по «принципу овцы»: сосед взял кредит, а я хуже, что ли? Как будет расплачиваться – об этом не думает. Автодилеру тоже хорошо: автомобили сметают все. Начали строить новые шоурумы, заодно и дома себе. И банкиры туда же: кредиты берут со страшной силой, что ж не выдавать? Потом смотришь – ты меньше выдаешь кредитов, чем сосед. Да потому что сосед вообще паспорта перестал у заемщиков спрашивать. Банкиры тоже побежали в одну кучу, а за ними автопроизводители. Что у нас АвтоВАЗ стал делать? Увеличивать производство, в субботу работать начали – уработались все! В какой-то момент все добежали до пропасти и упали в нее. Никому больше машины не нужны, все те, кто взяли по одному паспорту, не могут за машину заплатить, у дилеров никто ничего не покупает, машины никому не нужны. Катастрофа! Большой иллюзорный шар лопнул в одну секунду. И это – мы, то самое стадо овец, которые побежали за одной овцой. Пока не попали под колеса джипа. Нужно осознанно работать. Сегодня пока нет рынка автокредитования, очень мало хороших заемщиков с хорошим рабочим местом. Банкам не надо воевать из-за этого. Возможно, стоит породить другой банковский продукт, более совершенный. Может, я и неправ, но я не хотел бы второй раз участвовать в этом забеге.

- Многие самарские банкиры сетуют на то, что в результате кризиса упал рынок межбанковского кредитования региона. Доверие пропало. Почему? Столько лет работали вместе...

- В начале кризиса – да, была ситуация неопределенности. Но не потому, что друг друга не знали. Банки в тот момент сами не понимали объема проблем, которые у них возникли и возникнут, не знали, кто вернет кредиты, а кто нет. В этот момент рисковать никто не хотел, да и денег на рынке было очень мало, потому и не кредитовали друг друга.