Новый инвестор

- Недавно в прессе появилась информация, что вы планируете увеличить капитал до 2,5 млрд руб. и войти в топ-150 российских банков по этому показателю. За счет чего вы планируете это сделать?

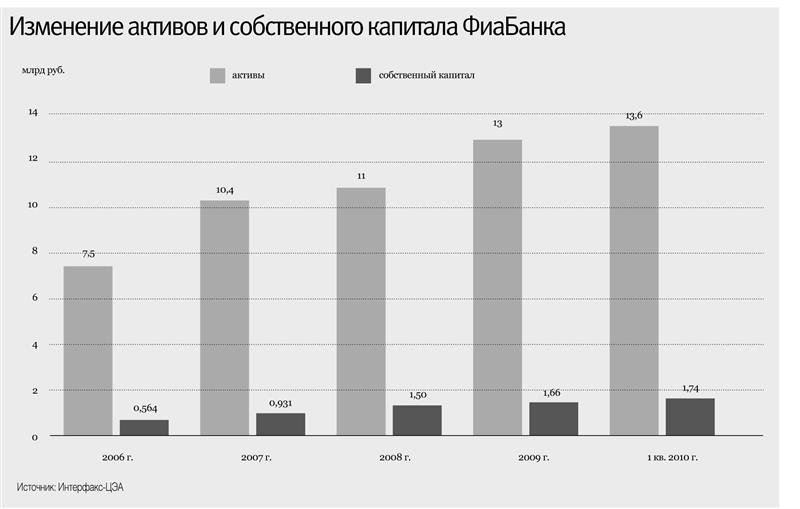

- Мы на самом деле уже сейчас входим в топ-150 банков страны по всем показателям, кроме капитала. При этом по капиталу, который составляет 1,7 млрд руб., мы находимся где-то на 180 месте. Но ведь это значит, что наш капитал активнее работает, чем капитал этих 30 банков между нами и топ-150. Правда, мы не спешим увеличивать его, поскольку норматив достаточности капитала (сейчас у ФиаБанка около 13%) нам позволяет себя комфортно чувствовать. В то же время мы видим темпы нашего роста – в этом году набрали хороший темп, открыли несколько новых офисов, грамотно использовали возможность привлечения депозитов у населения, что позволило нам так и не воспользоваться нашим лимитом в ЦБ на беззалоговые аукционы на 1,5 млрд руб.

Мы понимаем, что рано или поздно подойдем впритык под 10% норматива достаточности капитала, поэтому мы готовимся к дополнительной эмиссии к капиталу на 25%, что составит 800-900 млн руб. Тогда у нас капитал будет 2,5 млрд руб., и по этому показателю мы войдем в топ-150 банков страны. У нас уже есть инвестор, который согласен выкупить эту эмиссию. Мы с ним разговаривали несколько раз, и он практически готов к сделке.

- Что за инвестор?

- А зачем его называть сейчас? Вопрос в том, что неизвестно пока, какой компанией он войдет в капитал банка. И компания не обязательно будет зарегистрирована на его фамилию. Поэтому смысла его называть пока не вижу. Скажу только, что это не российский инвестор, но и не представитель дальнего зарубежья.

- Он выкупит именно допэмиссию или речь идет и о продаже акций?

- Речь идет о выкупе только допэмиссии. Это наш принципиальный подход к ведению бизнеса – мы не продаем акции, мы проводим допэмиссии. Так было с другим нашим инвестором - EST Capital, который таким образом приобрел 20% акций нашего банка. При этом средства инвесторов идут сразу в бизнес, а не к акционерам.

- Когда планируете провести эмиссию?

- Хотим в этом году, если увидим, что норматив достаточности капитала выходит на предел к 10%.

- Как размоется в результате ваша доля и доля ваших партнеров?

- У нас соглашение со шведским фондом, что он может сохранить свою долю. Это значит, что он либо довнесет средства в эмиссию, либо выкупит акции. Размоются моя доля и Носорева, в результате чего у нас останется примерно по 30% на каждого.

Корректировка планов

- Ранее вы заявляли о том, что в рамках экспансии намерены купить два банка — в Пензе («Тарханы») и один из банков на Камчатке. Как теперь вы планируете проводить экспансию?

- Санировать банк - это гораздо сложнее, чем начинать заново или начинать поэтапно покупать бизнес. 1 июля мы открываем филиал в Пензе. Идея двигаться по ПФО продолжает осуществляться. В Пензе будем смотреть, как по частям работать с бизнесом «Тархан». Мы очень тщательно изучали его. Там все очень сложно, чтобы закончить все, надо около 4 млрд руб. И вложить в один бизнес такую сумму неразумно. Мы посчитали, что срок окупаемости санации «Тархан» составит примерно 13 лет. Между тем у «Тархан», как у банка, были очень интересные программы. Первое - это кредитование населения. Самый большой кусок рынка по кредитованию населения в Пензе у Home Credit, который дает займы под проценты гораздо выше среднерыночных. И примерно в 1,5-2 раза выше наших.

Второе – у «Тархан» был свой процессинг, свои карточки и своя платежная система. В месяц они собирали от 12 до 14 млн руб. комиссионных. Это чуть-чуть меньше, чем у нас сейчас.

Третье - в Пензе никогда не было ипотеки в принципе. Мы же строим жилье и даем ипотеку под него. Придем и с этим бизнесом туда.

На Камчатку пока не вышли. Но открыли филиал в Якутске. Взяли в аренду помещение, в котором раньше был другой банк. Теперь привлекаем тех клиентов, которые ходили в тот банк. Думаю, еще пару офисов в Якутске откроем.

На прошлой неделе открыли филиал в центре Москвы прямо за зданием Счетной палаты РФ.

- Как сработал за первые 5 месяцев этого года ваш банк? Вы довольны результатами?

- Чтобы ответить на этот вопрос, нужно пояснить то, что сейчас происходит с банками. Первой категории заемщиков практически нет. Что сейчас делает ЦБ? Требует создавать резервы. Это деньги, которые остаются в банке, но не уходят в прибыль. Для нас самое главное то, что с начала кризиса мы создали 1 млрд резервов, и они достигли 1,4 млрд руб. Это позволяет нам комфортно себя чувствовать.

У банков сейчас осталась одна проблема – есть деньги, и есть заемщики, которые хотят взять кредит. Но когда они приносят баланс – там одни убытки. Компьютер считает и выдает – третья группа риска. Это значит, что нужно минимум создать 21% резервов. То есть если даже мы дадим кредит под 21% годовых, то он только в конце срока пользования выплатит эти деньги, а резервы-то нужно создавать сразу. Поэтому получается противоречие, и мы не можем дать кредит. Поэтому и ставки у нас высокие. А лучшие заемщики уходят в крупные банки, у которых есть дешевые деньги.

Тем не менее, мы за этот год удвоили кредитный портфель юрлиц. Правда, мне пришлось поменять кредитную службу, изменить структуру банка. Потому что те люди, которые выдавали кредиты до 2008 года, психологически изменились. Они боятся выдавать кредиты, боятся рисковать. Поэтому приходится их менять и вводить молодежь, которая не имеет этого страха.

Проблемы и перспективы

- Насколько остра проблема для самарских банков, когда лучшие клиенты уходят к «федералам»? Как в этой ситуации быть местным банкам?

Государственные банки получили достаточно дешевые деньги от государства. А региональные банки весь прошлый год привлекали деньги у населения по высоким ставкам. Мы, например, начинали год с 18% годовых, а сейчас дошли до ставки 10%. Но люди-то делали депозиты на год-два. И по ставкам надо платить. Поэтому мы не можем упасть в кредитах ниже 15-16% годовых. Нам и так пришлось снизить маржу с 6% до 3%, но вариантов найти хорошего клиента все равно почти нет. Поэтому сегодняшняя наша ниша – быстрые кредиты. Сбербанк, например, перестал кредитовать под залог товара. И когда торговым компаниям срочно нужны деньги, то они не сильно смотрят на ставку. Они берут кредит у нас под 19%, а затем идут и ищут меньшую ставку. Конечно, они ее находят, но в крупных банках нужно много времени на все документы. Поэтому мы получаем таким образом некую отсрочку. Потом мы тоже начнем снижать ставки, деваться нам некуда.

- Как вы считаете - каковы будут основные тенденции в развитии банковского рынка Самарской области в этом году?

- Сейчас продажи автомобилей ожили. Появились дилеры, оживают поставщики АвтоВАЗа. Поэтому можно ожидать оживления кредитования производства комплектующих.

В условиях финансового кризиса люди стали копить деньги. Раньше человек, имея 100 тыс. рублей, выбирал – либо купить машину, либо квартиру в кредит. Покупал квартиру – начинал покупать занавески, кровати, ложки, вилки и прочее. А сейчас люди ничего не покупают. Они копят. Мы ежемесячно платим проценты на сумму более 100 млн руб., и эти деньги остаются у нас в банке, люди деньги не забирают. Отложенный спрос просто колоссальный. Когда люди обретут уверенность в завтрашнем дне, то они пойдут эти деньги тратить. И будут покупать, прежде всего квартиры. Поэтому я считаю, что ипотеку ожидает большой бум. А вслед за ней вернется и потребительское кредитование. Потому что покупка квартиры - это всегда большие траты на обустройство.

- Как сейчас вообще работается тольяттинским банкам? Многие эксперты говорят о том, что проблемы АвтоВАЗа сильно ударили по банкам, бизнес которых во многом сосредоточен в Тольятти...

- Стабильности пока нет. Сокращения на АвтоВАЗе очень сильно ударили по городу. Люди перестали вообще что-либо покупать, не говоря о кредитах. Проблемы завода просто колоссально сказались на жизни города. Но чем хорош банковский бизнес? Станки перевозить не надо, и если открылся новый канал, то мы переносим бизнес туда. Развиваешь программы не в Тольятти, так в Ульяновске или Самаре.

А был ли кризис?

- Насколько актуальна для банковского сектора сейчас проблема «просрочки»? По официальным данным, она сейчас составляет у самарских банков около 8% от кредитного портфеля. Какова она может быть реально?

- Я думаю, что 8-10% - это реальная «просрочка», которая сейчас существует в среднем на банковском рынке Самарской области. Это, конечно, тоже проблема для банков. Если у банка «просрочка» 10% при кредитном портфеле 5 млрд руб., но потом портфель вырастет до 10 млрд руб., то «просрочка» составит уже 5%. Таким образом, те банки, которые развиваются, снижают долю «просрочки».

Кроме того, «просрочка» не дает доходность с выданных денег. Если у банка созданы резервы под «просрочку», то это нормально, а вот если у банка нет доходов и он не может развиваться, выдавать новые кредиты, то это приводит к банкротству банка.

Дата и место рождения: 24 мая 1955 г., город Бендеры, Молдавская ССР.

Женат, двое детей.

Образование: высшее.

Окончил в 1977 году Горьковский государственный университет имени Н.И. Лобачевского по специальности «Прикладная математика», присвоена квалификация «математик».

Повышение квалификации:

Курсы обучения в Высшей коммерческой школе Академии народного хозяйства при Совете Министров СССР, 1990 г.

Обучение в учебном центре фирмы ISVOR-FIAT по программе подготовки менеджеров системы автотехобслуживания (Турин, июль-август 1990 г.)

Обучение в William Davidson institute по программе подготовки высших менеджеров (Мичиганский университет, США), 1993 г.

С 1983 по 1984 г. – заочная аспирантура Московского института электронной техники, защита кандидатской диссертации в Московском высшем техническом училище им. Н.Э. Баумана, кандидат технических наук.

Карьера: 27.07.1977 - 10.03.1983 – инженер-программист отдела автотехобслуживания Управления организации производства ВАЗа. Характер работы в данной должности: создание процедур управления и внедрение программ для ЭВМ в системе «АвтоВАЗтехобслуживания».

10.03.83 – 01.01.85 - технический помощник начальника УОП ВАЗа. Характер работы в данной должности: подготовка и общее руководство организационно-техническими проектами управления на АвтоВАЗе.

01.01.85 – 23.02.95 – работа в системе «АвтоВАЗтехобслуживания». Начал с должности заместителя начальника производственного отдела и закончил заместителем председателя правления АО «АвтоВАЗтехобслуживание» - «Лада-Сервис».

27.02.95 – 09.04.96 – работа в АвтоВАЗбанке в должности директора по проектному финансированию.

09.04.96 по настоящее время - работа в ЗАО «ФИА-БАНК» с должности заместителя директора филиала до председателя правления банка.

Мы создали несколько служб для работы с «просрочкой». Например, создали отдел мониторинга залогов. Он отслеживает состояние залогов, и если рыночная цена какого-то залога падает, то мы отзываем кредит или закрываем кредитную линию.

- Может ли «просрочка» стать причиной так называемой второй волны? Как вы полагаете — она вообще вероятна?

- Самое главное - это то, что и первой-то волны не было. Все, что произошло в сентябре 2008 года, когда упал Leman Brothers, это проблема одних США и проблемы их доллара. Америка, в силу того, что это самая изворотливая система управления миром и работающая на благо них, начала кричать: «Пожар! Мировой финансовый кризис!». Основные каналы, мировая пресса, подконтрольная американцам, это подхватили. Затем это распространилось по всему миру.

Что произошло в России? Ничего. Мы же слабо зависимы от мировой экономики, поскольку ничего туда не продаем, кроме газа, нефти и леса. Но мы как продавали, так и продаем. Рабочие стали меньше получать в этих компаниях? Сами компании стали меньше получать? Нет. Раньше сверхприбыли все равно съедали налоги. Получается, что у нас ничего не произошло. Только паника дестабилизировала ситуацию в стране. Люди испугались, запаниковали и перестали потреблять, покупать. И все сидят и ждут. Кризиса не было. Его придумали журналисты и США, которым надо спасать доллар всеми способами.