Как вы оцените работу региональных банков в этом посткризисном году?

Посткризисный год — это громко сказано. Из кризиса мы еще не вышли, поэтому 2010 — это кризисный год. Мы только начинаем выходить из него. Докризисные объемы производства и кредитования еще не достигнуты. Это только предстоит сделать.

В целом региональные банки сработали в этом году успешно. Их многие хоронили, предрекали апокалипсис региональной банковской системы, говорили о том, что в стране останется 200-300 банков. Но ничего этого не произошло. Все 1000 банков на рынке остались.

Конечно, у регионалов есть сложности с долгосрочными и дешевыми ресурсами. Главный источник получения средств для них - это вклады населения. А это достаточно дорогой ресурс. Поэтому они испытали на себе условия неравной конкуренции.

Поясню. Крупные банки имели доступ к относительно дешевым государственным деньгам. Также в кризис люди начали переходить в государственные банки, поскольку боялись за свои сбережения. Они, пожалуй, правильно рассуждают — государство не даст в кризис госбанкам обанкротиться и поэтому, на всякий случай, стоит переложить свои деньги туда.

Словом, крупные банки не гнались за клиентами. Они оставались достаточно консервативными, и клиент все равно к ним шел. И чтобы с ними конкурировать, региональные банки вынуждены были привлекать клиентов высокими процентными ставками по депозитам. Все это позволяло федералам чувствовать себя на рынке уверенно, и даже иногда демпинговать.

А что им могут противопоставить региональные банки?

Образовалось следующее противостояние: крупные дешевые банки и быстрые, но дорогие маленькие банки. Тот, кто оказался гибче, быстрее, тот и победил больших. Крупные банки менее поворотливы, им более сложно меняться и подстраиваться под клиентов. Вот здесь у регионалов появляется преимущество. Это подтверждает и статистика. За этот год доля Сбербанка в общем объеме ипотечных кредитов в стране снизилась более чем на 10%, в то время как доля банков, которые в рейтинге по размерам активов находятся ниже 200 места, выросла более чем на 6%. Это говорит о том, что за счет более сильной гибкости и близости к клиенту они достойно конкурируют с крупными федеральными банками.

Какие основные проблемы приходилось решать региональным банкам в 2010 году?

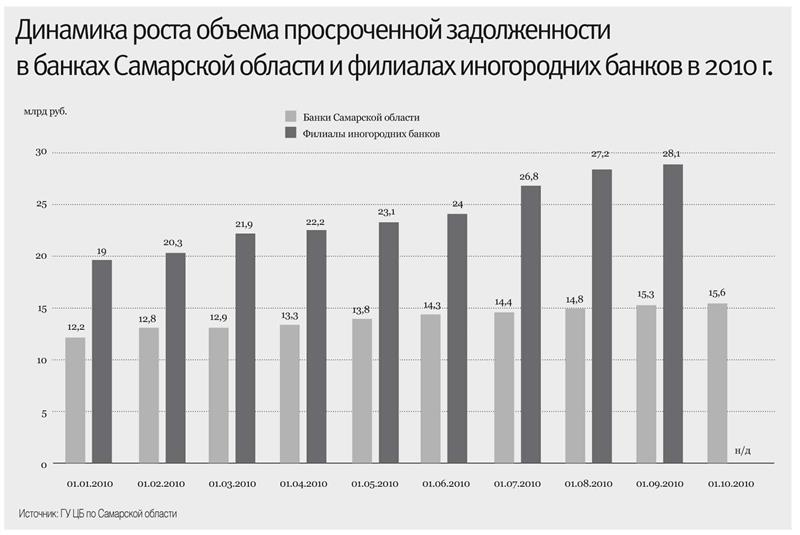

Прежде всего проблема плохих долгов. Решается это проблема достаточно сложно и постепенно. С одной стороны, было создано достаточно много резервов, с другой стороны - объем просроченных кредитов в абсолютных цифрах не сокращается. Общая доля таких долгов сокращается, но это происходит за счет роста объемов кредитования.

Удастся ли вернуть плохие долги?

Опыт кризиса 1998 года показал, что эта проблема будет рассасываться вместе с ростом объемов кредитования. Также на этом процессе скажется рост инфляции — она позволит обесценить такие долги.

Насколько оказалась готовой судебная система страны к такому потоку должников?

Я считаю, что она оказалась не готовой. Ей мешает коррумпированность и безответственность. Принцип «платит только трус» стал достаточно популярным в этом году. Этот принцип поддерживается, к сожалению, и судебной системой. А это, в свою очередь, порождает безответственность должников, что в итоге создает порочный круг - зачем буду платить я, если никто не платит и им ничего за это не будет?

Сама судебная система оказалась порочной, неэффективной и необъективной. Да и само законодательство оказалось слабым с точки зрения ответственности — как по отношению к банкирам, которые иногда сами ведут себя безответственно по отношению к своим клиентам и кредиторам, так и по отношению к заемщикам. Предприятия выводят активы, вводят двойные залоги, ведут двойную бухгалтерию и так далее. В этой ситуации необходимо вводить жесткую уголовную ответственность топ-менеджеров, собственников предприятий. Да и не только уголовную, но и материальную. Возмещать убытки кредитным организациям нужно за счет имущества владельца компании. Тогда будут платить по кредитам. У нас же сейчас очень часто выводят активы, живут припеваючи, а предприятие, на которое был взят кредит, банкротится. И кредиты гасить уже нечем. По законам человеческого общества, по библейским истинам это несправедливо. И это должно караться.

Власти пытаются навести порядок в этом вопросе?

Сейчас принят законопроект, который можно назвать первой ласточкой в борьбе с нерадивыми заемщиками. Согласно ему, руководители предприятий (топ-менеджеры и члены советов директоров) несут ответственность за нанесение ущерба обществу их компанией. При этом, по закону, они несут полную материальную ответственность. Даже упущенную выгоду можно будет с них взыскать.

Но ведь и эти требования можно обойти? Переписывать имущество на друзей, родственников...

Да, мы это понимаем. Будут переписывать на жену, тещу, друзей и так далее. Эту проблему можно решить введением уголовной ответственности. И тогда будет повод задуматься — либо в тюрьму, - либо возместить ущерб.

Мы будем вносить подобный законопроект. Сейчас наша ассоциация работает над этим. Кроме того, к декабрю в госдуму будет внесен пакет законопроектов, подготовленных комиссией при президенте, которые внесут изменения в гражданский кодекс и в залоговое законодательство. Эти изменения значительно повышают ответственность залогодателя перед кредитором.

В начале года различные эксперты предрекали массовые слияния и поглощения небольших региональных банков. Этот процесс идет?

Этот год показал, что массовых слияний и поглощений не произошло. Банки устояли. Сказалось, в том числе, и то, что в кризисный период за покупку пакета акций банка предлагается низкая цена, что зачастую не устраивает собственников банков. Поэтому им ничего не оставалось делать, как начинать активно работать и спасать свой бизнес.

Сейчас есть очень интересное предложение — объединить несколько небольших региональных банков под единым брендом. При этом юридически они остаются полностью независимыми друг от друга. Они будут иметь полную свободу действий, но соблюдать определенные договоренности, стандарты и правила. Это будет нечто целое и большое, но в то же время владельцы небольших банков не потеряют свой бизнес. В таком виде они могут создавать реальную конкуренцию крупным банкам. Эта идея сейчас обсуждается и могу сказать, что многие банки ей заинтересовались.

Среди заинтересовавшихся есть самарские банки?

Я озвучил эту идею самарским банкам. Интерес есть, и мы ведем переговоры.

Что это за банки?

Пока рано об этом говорить.

Это крупные, средние или маленькие банки Самарской области?

Это небольшие банки, но вполне живучие.

А как, по вашей оценке, сработали в этом году именно самарские банкиры?

В целом нормально. Самарские банки, конечно, испытывают определённые трудности, но стоят на ногах твердо. Даже те банки, перспективы которых год назад были туманными, сейчас чувствуют себя уверенно.

Из федерального центра часто идут различные заявления, которые осложняют работу банкам. Например, требования по увеличению уставного капитала. Есть хорошая цитата в басне «Волк и Ягненок» у Крылова - «Ты виноват лишь тем, что хочется мне кушать». Она хорошо иллюстрирует то, что происходит с региональными банками, в том числе и в Самарской области.

В кризис ЦБ ввел мораторий на исключение банков из системы страхования вкладов за несоответствие ряду требований, в частности - к прибыльности и капиталу. Послабления действуют с 1 июля 2009 года и до конца 2010 года. И были высказывания, что продлены они не будут...

Этот вопрос уже решен. Я внес соответствующий законопроект о продлении моратория на полгода и он будет утвержден. Думаю, уже в ноябре примем.

Полгода хватит?

Хватит. Если не хватит, продлим еще. Там посмотрим — банки тоже не должны расслабляться. Мы не должны с ними нянчиться — это рынок, и каждый должен здесь работать, а не ждать послаблений.

Может ли быть так называемая вторая волна кризиса?

Уверен, что ничего не будет. Америка вместе с Китаем являются локомотивом развития мировой экономики. Китай растет, вслед за ним начала расти Америка. Снижаются показатели безработицы, оживает рынок недвижимости. Ситуация в экономике США оценивается как раз по этим двум параметрам.

Как вы оцениваете действия ЦБ в этом году?

На мой взгляд, пока Центробанк не знает, как двигаться дальше.

А кто знает?

Есть разные точки зрения на это.

А вы какой придерживаетесь?

Я сторонник политики «слабого рубля». Таким образом за счет мирового экономического роста мы стимулируем импортозамещение и рост прямых инвестиций в экономику страны. Посмотрите на Китай — там слабый и недооцененный юань. Рабочая сила из-за этого становится дешевле, материалы для производства тоже дешевле и поэтому выгодно организовывать производство внутри страны, а не ввозить продукцию из-за рубежа.

В период кризиса региональные банки жаловались на несовершенство законодательства в части работы с вкладами физлиц. По закону клиент в любой момент может забрать из банка свои средства. Как вы относитесь к этому?

Такое право у граждан должно быть. Его не нужно отменять, нужно просто создать новое право. Я поддерживаю идею сберегательных сертификатов, по которым банк выполняет свои обязательства строго в срок, который указан на сертификате. Эта бумага должна оборачиваться на рынке, чтобы человек в любой момент мог продать ее и получить свои деньги. Но в таком случае такой сертификат должен быть защищен в системе страхования вкладов. Наша ассоциация уже выступала с этой инициативой. Сейчас правительство подготовило вариант законопроекта, где эти пожелания будут учтены. Думаю, что во второй половине 2011 года закон будет принят.

На днях ЦБ заявил, что, по их расчетам, банки получат в 2010 г. рекордную прибыль в 500 млрд руб, приблизившись по этому показателю к докризисному 2007 году. Как вы считаете — это реально?

За 8 месяцев этого года прибыль банков была около 320 млрд руб. Это в полтора раза больше, чем за весь 2009 год. Поэтому цифра в 500 млрд руб. вполне возможна. Хотя не исключаю, что если мы продлим мораторий на прибыльность банков, то эта цифра будет поменьше. Ведь рост прибыли связан не с хозяйственной деятельностью, а с тем, что банки стали расформировывать резервы.

Когда банки начнут работать в нормальный плюс и не списывать свою прибыль в резервы?

Думаю, что с середины следующего года.

Какие основные направления работы будут у региональных банков в следующем году?

Будет активно развиваться розница и кредитование малого и среднего бизнеса. Следующий год — предвыборный, и очевидно, что вливание денег в экономику будет побольше, чем сейчас. А это скажется на курсе рубля, подстегнет инфляцию, что стимулирует спрос у населения — они начнут тратить деньги, а не сберегать.

ДОСЬЕ

Аксаков Анатолий Геннадьевич

Родился 28 ноября 1957 года, пос. Ермолаево Кумертауского района Башкирской АССР.

1975 г. окончил среднюю школу.

1975-1977 Слесарь, рабочий-аппаратчик на химзаводе.

1977-1986 Учеба на экономическом факультете Московского Государственного университета им. М.В. Ломоносова.

В 1983 году окончил экономический факультет Московского Государственного университета им. М.В. Ломоносова по специальности экономист.

В 1986 году окончил очную аспирантуру экономического факультета Московского Государственного университета им. М.В. Ломоносова. Кандидат экономических наук, доцент.

С 1986 г. — преподаватель Чувашского Государственного Университета, доцент кафедры экономической теории и рыночного хозяйства.

1994-1997 Заместитель директора Института экономики, финансов и права (г. Чебоксары).

1994-1996 Депутат государственного Совета Чувашской Республики.

1995-1997 Директор Чебоксарских филиалов Московского коммерческого банка. 1997-2000 Заместитель Председателя Кабинета Министров — министр экономики Чувашской Республики.

1999-2003 г. — депутат Государственной Думы РФ третьего созыва от Чебоксарского одномандатного избирательного округа, заместитель председателя Комитета по экономической политике и предпринимательству.

2003 - 2007 г. - депутат Государственной Думы РФ четвертого созыва от Чебоксарского одномандатного избирательного округа, заместитель председателя Комитета по кредитным организациям и финансовым рынкам.

В 2005 г. окончил Дипломатическую академию Министерства иностранных дел Российской Федерации с присуждением квалификации «специалист в области международных отношений».

19 октября 2006 г. избран президентом Ассоциации региональных банков России.

2007- по настоящее время - депутат Государственной Думы РФ пятого созыва от Чебоксарского одномандатного избирательного округа, член Комитета по финансовым рынкам.

Является членом правления Российского Союза промышленников и предпринимателей.

Женат, имеет двух сыновей.

Финансы

Анатолий Аксаков: «Судебная система оказалась порочной, неэффективной и необъективной»

2010 год стал настоящим испытанием для региональных банков страны. Конкуренция с крупными федеральными банками обострилась до предела, количество проблемных долгов росло, а банковская и судебная системы страны не успевала справляться с нагрузкой. Кризис обнажил многие проблемы, в том числе несовершенство российского законодательства, недобросовестность бизнесменов, да и самих банкиров тоже... Президент ассоциации «Региональных банков России» Анатолий Аксаков в интервью «Времени» рассказал свое видение «проблемы-2010»

{kind=link}

Читали: 1258