Сейчас ситуация осложняется тем, что за регионы «крепко взялись» федеральные банки. Будучи не в силах на равных конкурировать с ними, региональные игроки должны искать новые инструменты и методы ведения бизнеса, иначе они окажутся «за бортом». Об этом, а также о других проблемах в работе местных банков в интервью «Времени» рассказал председатель совета директоров b2b-Group, известный в прошлом самарский банкир Андрей Борисов.

Не до клиентов

- Насколько эффективно, по вашей оценке, сработали банки Самарской области в 2009 г.?

- Основным итогом минувшего года можно назвать чрезвычайно низкую эффективность практически всех местных банков с точки зрения финансовых результатов. Даже без учета налога на прибыль для большинства акционеров самарских банков доходность вложений в свои активы за 2009 год была значительно ниже официального уровня инфляции. Другими словами, заработать на своих банковских активах не удалось практически никому.

Год рождения: 1967

Образование:

1990 – Москва, МВТУ им. Н.Э.Баумана

1996 – Москва, Финансовая академия при Правительстве РФ, стратегия развития, по- строение стратегически ориен- тированных компаний.

Карьера: Группа компаний «Росбилдинг», Москва, вице-президент, кризис-менеджер, руководитель инвестиционных проектов, Группа компаний «СОК», Самара, руководитель инвестиционных проектов ООО Промэкбанк (в настоящее время «РусфинансБанк», группа Societe Generale) Самара, Председатель правления ОАО Сибакадембанк (далее переименован в УрсаБанк, в настоящее время «МДМ-банк»), Новосибирск, заместитель генерального директора, член Правления Группа компаний «b2b», Самара, Председатель совета

Причиной тому - несколько факторов. Помимо чисто рыночных явлений, выражавшихся в падении объемов продаж и, соответственно, снижении темпов роста кредитного портфеля, в которых многие видят основной источник своих бед, немаловажными факторами неудач стали упущения в управлении рисками, что привело к увеличению просроченной задолженности и наращиванию обязательных резервов. Кроме того, можно говорить о неэффективном управлении затратами у многих банков.

- Каковы основные проблемы и риски, которые грозят самарским банкам в этом году?

- Проблемы и опасности у самарских банков какими были, такими и остались. Большинство самарских банков, если не все, не являются рыночными институтами в полном смысле этого слова. По большому счету, они являются кептивными по факту либо они ориентированы на интересы своих владельцев или высшего менеджмента. Поэтому самарские банки никогда не делали ставку на клиентов. Клиент для них - это то, на чем можно заработать деньги. Они его никогда не воспринимали как личность, как человека. А времена меняются, меняется мир, а с ним и рынок. Клиентоориентированность в дальнейшем будет являться одной из ключевых задач для банков. Те, кто поймут это, - те выживут, а остальные медленно угаснут.

Все банки говорят, что работают близко и тщательно с каждым клиентом. Но что за этим скрывается? Вы заходили в офисы самарских банков?

- Конечно...

- И как? Нравится? Я за последнее время закрыл счета в двух ведущих федеральных банках. Просто надоело. Нет сил больше смотреть на то, что творится. Не хочется ощущать себя пушечным мясом. И дело даже не в постоянных очередях. Самое страшное - это то, что банки развернуты лицом к владельцам и высшему менеджменту крупных предприятий. С ними работают. А все остальное — мимо. Сейчас банки только начинают учиться вежливости, но они вежливостью пытаются подменить внимание к потребностям клиента.

Если говорить об экономических возможностях, то самарские банки не способны конкурировать с федеральными. Просто в силу разности масштабов, доступа к ресурсам и различным рынкам. Для всех небольших региональных банков главным условием выживания сейчас стала ориентация на клиента. Понимание его потребностей, внимание к ним и стремление понять клиента, найти способы решения его проблем. Нужно отметить, что федеральные банки «не страдают» клиентоориентированностью. Но и самарские, к сожалению, ведут себя так же, как и федералы. И это для местных игроков непозволительная роскошь — клиенты просто уйдут.

Игра в цифры

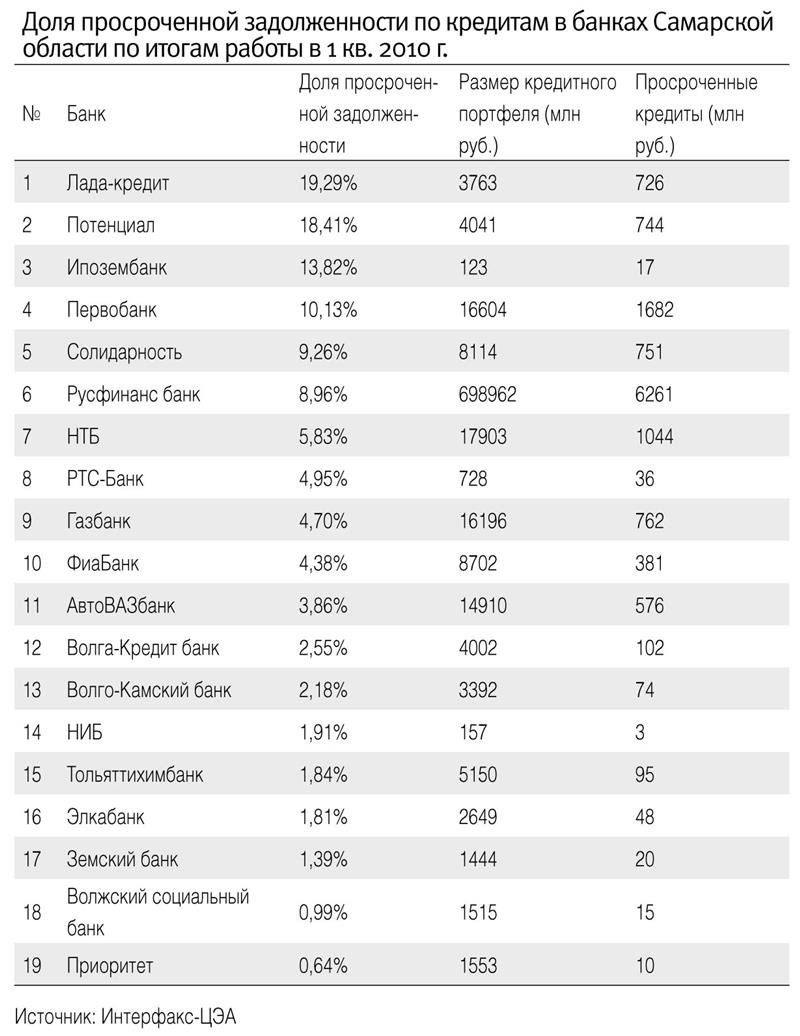

- По официальным данным, размер просроченной задолженности в банках Самарской области составляет примерно 7-8% от общего кредитного портфеля. Однако сейчас даже сами банкиры признают, что эта цифра сильно занижена. Почему?

- Я думаю, что официальные цифры по просроченной задолженности действительно занижены. Это объясняется спецификой российского учета. Если грубо говорить, то по российским стандартам на «просрочку» выносится только текущий платеж, который просрочен, а само тело кредита остается в норме. Соответственно, если клиент перестал платить, то по российским стандартам каждый следующий платеж автоматом заносится в «просрочку», поэтому она постоянно будет расти. По международным стандартам иначе. Если клиент не платит определенное время, то весь кредит записывается в «просрочку». По сути это правильно, ведь так оно и есть. Это и есть игра цифр, и многие ею искусно пользуются. Наша страна с петровских времен умеет и любит пользоваться пустыми цифрами, за которыми не стоит никаких реальных вещей.

- Многие эксперты предсказывали вторую волну кризиса, объясняя ее возможность именно проблемой «плохих долгов». Что может ее спровоцировать?

- Кризис не связан с «просрочкой». «Плохие долги» - это следствие. Причина кризиса в другом. Спровоцировать вторую волну может все, что угодно. Потому что фундаментальные причины кризиса не устранены. А причины лежат не в России, а в том, что экономика в мире изменилась, изменилась ее структура, а система управления осталась прежней. Этот дисбаланс может проявиться в каком угодно месте — в финансах, в промышленности. Просто финансы - это наиболее острая, наиболее динамичная отрасль.

Буквально несколько дней назад американские индексы показали рекордное падение. Все это списывают на техническую ошибку одного из брокеров. Но результаты расследования этого не подтвердили. А индексы упали почти на 10% - рекордный показатель! Какие были предпосылки? Что привело к этому падению? А ведь оно спровоцировало мощнейшую волну продаж по всему миру.

Сейчас Германия ввела ограничение на короткие продажи по ряду ценных бумаг, что спровоцировало новую волну сброса акций. А мир устроен так, что паника в силу открытости рынка распространяется мгновенно по всей планете. Вот вам вторая волна, ее спровоцировать может что угодно — Греция, Германия со своими запретами и даже действия одного брокера.

- Но это же больше форс-мажор, случайность?

- Причина кризиса лежит в том, что сама экономика стала неустойчивой. Дисбаланс между управлением и фактическим состоянием дел делает эту экономику нерегулируемой. Она, как карточный домик, может обвалиться в любой момент в непонятном месте, потому что риски не распределены в понятных местах. Где может возникнуть пожар и откуда пойдет волна — никто не может сказать.

- Существует ли риск этой второй волны на отдельно взятом российском рынке?

- Да. Пока я не вижу серьезных свидетельств того, что Россия вышла из кризиса. У нас как в 90-е годы - шоковая терапия. Шок есть, а терапии нет. Кризис должен по-хорошему лечить проблемы и убирать слабых, действовать как лекарство. У нас этого не происходит. Все сейчас затаились, все ждут, у всех нулевые счета. Предприятия не знают, куда сбыть продукцию, и ждут, когда восстановится прежняя ситуация. А она не вернется! Рано или поздно это может сыграть свою роль у нас в России.

- А сам рост «просрочки» может вызвать вторую волну?

- Наряду с любыми другими показателями может. Но говорить о том, что только она может стать причиной — слишком узко. Это очень прямолинейный подход. Если завтра рухнет зона евро, то при чем тут «просрочка»? «Просрочка» - это температура. На нее надо смотреть, но ее может вызвать и больной зуб, и вирус, и туберкулез, и серьезное заболевание. Что дает температура? Ну да, ты болеешь, и слишком высокая температура может даже повлечь серьезные последствия. Но это все же следствие заболевания.

- Итак, вопрос ребром: вы считаете, что вторая волна будет?

- Я думаю, она очень вероятна.

- А когда?

- Давайте доживем до осени. Это время всегда в нашей стране не самое скучное. Думаю, в этом году осень будет тоже весьма любопытной.

Выбрать путь

- Насколько выгодно банкам в нынешней ситуации судиться со своими заемщиками? Как вы считаете — лучше кредит реструктуризовать и скрыть «просрочку» или же идти в суд и забирать пока все, что можно, как это делает тот же Альфа-банк?

- Я считаю, что Альфа-банк поступает правильно. Это жестко, но правильно. Они пытаются лечить бизнес, пытаются управлять рисками, стабилизировать ситуацию. Они проводят терапию после шока. Они не замораживают болезнь болеутоляющими, а пытаются избавиться от ее причин.

Золотой середины в вопросе о том, как действовать банкам, нет. Если у бизнеса перспективы туманны, то зачем проводить реструктуризацию задолженности? Когда-нибудь все это взорвется. Что будет завтра? Откуда будут у бизнеса деньги? Предприятие уходит с рынка — оно не производит товар, его продукция не пользуется спросом, у него растут долги, его поставщики также нежизнеспособны.

- Могут ли в нынешней ситуации региональные банки на равных конкурировать с «федералами»? Не проще ли им «присоединиться» к большому банку и вместе попытаться выжить?

- Я не думаю, что крупные банки наиболее эффективны и жизнеспособны. Если вспомнить 1998 год, то там из крупных банках не выжил никто. Выжили средние и мелкие.

- Но ведь тогда был совсем другой кризис...

- Да. Кризис был связан с другими вещами. Сейчас проблемы во многом связаны с кризисом управления. И с этой точки зрения я не стал бы говорить, что крупные банки более эффективны. У них просто больше возможностей, но как они ими распоряжаются — это вопрос. Если средний банк ведет нормальную политику, управляет своими рисками (чего не делают многие банки), то у него шансов выжить гораздо больше, чем даже у крупного федерального банка.

Если говорить о том, что средним банкам надо идти под крыло к большому, то зачем федеральному банку регионы? Это замораживание капитала в неликвидных активах. Большинство региональных банков - проблемные, со своими скелетами в шкафу. Проще открыть свой филиал, перекупить команду и переманить клиентов. Это гораздо дешевле и безопаснее. Многие региональные банки были бы рады продаться, но кому они нужны? Они упустили момент, когда был «бычий рынок» и скупали много и не глядя.

В целом «федералы» сейчас могут вполне спокойно вытеснить «регионалов». У местных банков мало инструментов для конкуренции с крупными игроками.

- А разве для бизнеса не главное - ставка по кредиту? Возможность сэкономить..

- Голая экономика - это не все. Люди - не машины. Я, например, готов заплатить дороже за внимание. Зачем, к примеру, люди покупают iPhone? Ведь с точки зрения потребительских функций не бог весть какая вещь. Зачем людям дорогие безделушки? Что-то есть иррациональное. Люди тратят на это деньги. То же самое и с банками. Неужели нормальный человек в погоне за лишним процентом годовых будет терпеть издевательства над собой? Что его заставит туда пойти? Жадность? Она имеет свои границы.

Могло быть хуже

- Вообще ситуация на рынке рисует ли какие-нибудь положительные перспективы? Что изменилось за полтора года после начала кризиса? Наступила ли стабилизация?

- Некая стабилизация наступила. Обвального характера нет. Это радует. Радует то, что население повело себя спокойно. Если бы в кризис люди среагировали так, как они раньше на него реагировали — скупая соль, спички и забирая вклады, то ничто не смогло бы остановить коллапс. Здесь важную роль сыграл комплекс правительственных мер.

- Как вы оцениваете действия ЦБ в текущей ситуации?

- Положительно. Хотя бы потому, что ситуация в стране не приняла критического положения. У ЦБ непростая задача. Они балансируют и решают достаточно сложные проблемы. Им не позавидуешь.

- Не получается ли так, что многие банки стараются выполнить требования ЦБ лишь «на бумаге»?

- Известно, что в период кризиса было принято решение, что ЦБ будет закрывать глаза на «некоторые несоответствия» к своим требованиям.

- А для чего?

- Чтобы половина банков попросту не закрылась. В этом проблема. В том, что Центральный Банк пытается стабилизировать ситуацию, не обваливая ее. Ведь если рухнут финансы — рухнет все. Они и стремятся к этому, поэтому и вынуждены закрывать глаза на некоторые нарушения.