Рынок банковского кредитования малого и среднего бизнеса (МСБ) начал оживать в III квартале прошлого года. По словам директора самарского филиала ОАО «Балтинвестбанк» Артема Маслова, начиная с этого периода банкиры почувствовали увеличение спроса предпринимателей на кредитные продукты. По словам начальника отдела оформления кредитных операций ЗАО «ФИА-Банк» Сергея Суминова, в 2009 г. кредитный портфель их банка вырос на 1 млрд руб. по сравнению с началом этого года и составил 7 млрд руб. Суминов подчеркнул, что этот рост был получен преимущественно за счет увеличения объемов кредитования МСБ.

«В кризисной ситуации Сбербанк не прекращал кредитование юридических лиц и индивидуальных предпринимателей, хотя и ужесточил некоторые требования к заемщикам», - утверждает директор управления продаж и обслуживания для корпоративных клиентов Поволжского банка Сбербанка России Светлана Воробьева. По ее данным, во II полугодии 2009 г. объем кредитов, выданных их банком субъектам МСБ, составил 5,1 млрд руб. против 4,9 млрд руб. в I полугодии.

О том же говорит начальник управления развития малого и среднего бизнеса ОАО «КБ «Солидарность» Денис Любимов. По его словам, доля кредитов субъектам МСБ в общем объеме кредитного портфеля банка «Солидарность» на 1 апреля 2010 г. составляет 52% против 46,6% в начале года.

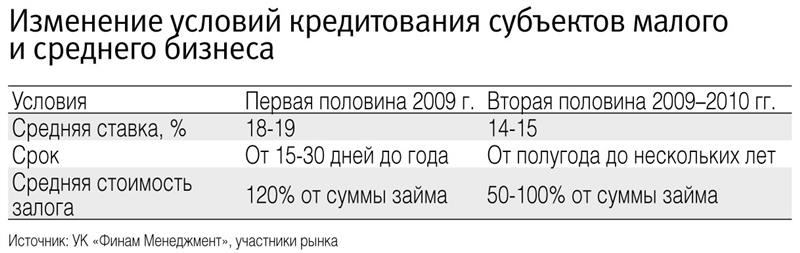

Впрочем, по оценке главного экономиста «УК Финам Менеджмент» Александра Осина, общий прирост объема кредитов оказался весьма небольшим. «Во II полугодии прошлого года рынок вырос примерно на 10-15% по сравнению с первым», - пояснил он. «Медленное восстановление рынка объясняется тем, что банки подходят к вопросам кредитования МСБ с большой осторожностью ввиду высоких рисков», - полагает директор компании «МАРКС – маркетинг и консалтинг» Роман Васильев.

По словам Осина, в докризисный период среднегодовой прирост портфеля кредитов МСБ составлял приблизительно 70%. Васильев подчеркнул, что до осени 2008 г. у кредитных учреждений практически отсутствовал механизм оценки качества бизнеса компаний и оперативного контроля использования ими кредитных ресурсов. «Когда начался экономический кризис, банки стали испытывать серьезные трудности, связанные с дефицитом ликвидности и ростом просроченных платежей», - пояснил эксперт.

По словам Осина, в этот период значительно ухудшились условия кредитования субъектов МСБ – на 3-4% выросли процентные ставки, а обеспечение сместилось в сектор наиболее ликвидных активов, таких как жилая недвижимость и новый автотранспорт. В результате этот сегмент рынка оказался практически парализован. «Реальное кредитование МСБ банками началось лишь в октябре-декабре прошлого года», - утверждает экономист.

Вместе с тем аналитики подчеркивают, что в более долгосрочной перспективе ситуация с кредитованием МСБ выглядит значительно менее благоприятно. Осин отметил, что в среднем по России доля просроченной задолженности банков по этому виду кредитов на 1 марта текущего года составила 9,44%. По данным на 1 апреля 2009 г. она оценивалась в 4,73%. По оценке Осина, в ближайшие годы размеры «плохих долгов» могут существенно вырасти. Этому способствует недостаток у государства бюджетных средств макроэкономического стимулирования, высокий уровень инфляции и низкая активность частных инвесторов.

Александр ОСИН, главный экономист УК «Финам Менеджмент»

- Рынок банковского кредитования субъектов МСБ восстанавливается, но главная проблема – в качестве этого восстановления. В поисках получения высокой прибыли банки начали «надувать» новый инвестиционный пузырь. Возможно, в среднесрочной перспективе целесообразно рассмотреть вариант повышенных резервных требований в отношении займов МСБ по текущим, все еще высоким с точки зрения общего состояния экономики и инвестиционного спроса ставкам.

{kind=link}