В целом по России ситуация с проблемными кредитами нормализуется. Рост просроченной задолженности замедлился, хотя она продолжает расти, заявил журналистам 18 марта первый заместитель председателя Банка России Геннадий Меликьян. «Мы видим уже совсем небольшую динамику роста просроченной задолженности, уже нет той ситуации, которая была в прошлом, когда «просрочка» вырастала за месяц на 20%».

За февраль «просрочка» в России выросла совсем мало. Так, на начало февраля доля просроченной задолженности по корпоративным кредитам была 6,08%, по кредитам населению – 7,05%. На начало марта по корпоративным кредитам «просрочка» достигла 6,18% от кредитного портфеля, по розничным – 7,31%.

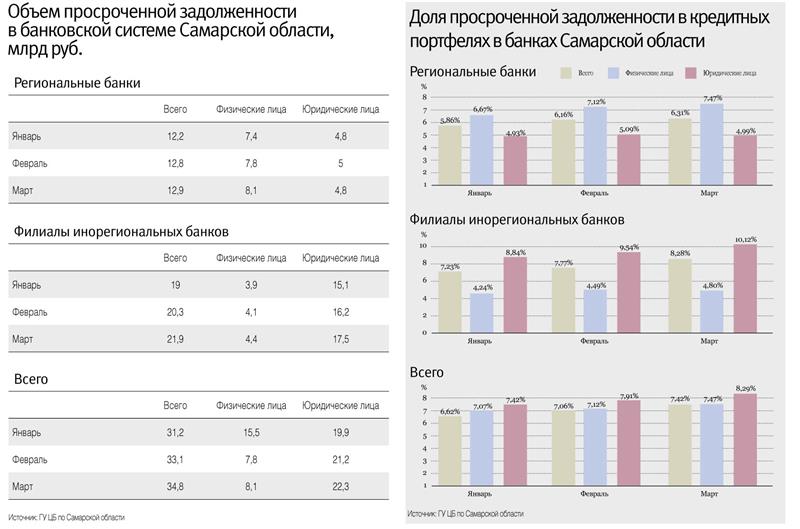

В Самарской области ситуация иная. Темпы роста «просрочки» пока не снизились. По данным ГУ ЦБ по Самарской области, за январь-февраль текущего года объем просроченной задолженности среди региональных банков вырос на 5,7% - до 12,9 млрд руб., у филиалов иногородних банков рост составил 15,2% - до 21,9 млрд руб. Таким образом, общий размер просроченной задолженности банковской системы Самарской области за первые два месяца нового года вырос на 11,5% (или на 3,6 млрд руб.) – до 34,8 млрд руб. Это составляет 7,4% от общего кредитного портфеля.

На 1 января 2010 г. доля «просрочки» была ниже – лишь 6,7%. В конце 2008 г. руководитель ГУ ЦБ Самарской области Виктор Данилин в своих интервью называл «критичной» долю проблемных кредитов в 10% от общего кредитного портфеля. В настоящее время на долю юридических лиц приходится 22,3 млрд руб. «проблемных» кредитов (рост с начала года на 12%), физические лица просрочили 12,5 млрд руб. (рост с начала года на 10,6%).

Такова специфика Самарского региона – проблемы АвтоВАЗа очень сильно сказались на всем рынке, объясняет директор департамента развития банковского бизнеса ОАО «Банк АВБ» Дмитрий Фокин. При этом Волжский автозавод, несмотря на свое сложное положение, просрочек по кредитам не допускает. Президент банка «Глобэкс» (является кредитором АвтоВАЗа) Виталий Вавилин ранее говорил, что завод очень ответственно подходит к погашению кредитов. Основная головная боль банков – поставщики и дилеры АвтоВАЗа, которым катастрофически не хватает оборотных средств. По данным отчетности предприятия по состоянию на 1 ноября 2009 г., кредиторская задолженность составляла 90,62 млрд руб. При этом размер просроченной задолженности составлял 1,23 млрд руб. Большая ее часть приходится на поставщиков и дилеров.

В Самарской области среди крупных должников значатся два крупнейших сельскохозяйственных холдинга – «СВ-Поволжское» и ГК «Аликор». Вместе они задолжали своему основному кредитору – Россельхозбанку – более 8 млрд руб.

Пока даже Центробанк не видит предпосылок к снижению темпов роста просроченной задолженности. «Отношение резервов к кредитному портфелю до 1 июля, в моем представлении, не снизится, а «просрочка», возможно, будет снижаться. Пока тенденции к снижению нет, есть некая стагнация», - заявил на своей пресс-конференции в конце марта директор департамента банковского регулирования и надзора ЦБ Алексей Симановский.

Сохраняющаяся проблема «плохих» долгов тормозит кредитование. Главный экономист УК «Финам Менеджмент» Александр Осин указывает на то, что банки вынуждены отвлекать средства на формирование РВПС – резервов на возможные потери по ссудам. Осин полагает, что в течение года уровень «просрочки» продолжит расти прежними темпами. По его мнению, на возвращение к докризисному уровню потребуется как минимум два-три года.

Александр ОСИН, главный экономист УК «Финам Менеджмент»:

- Стагнация в кредитовании продолжается, потому что по-прежнему актуальна проблема «плохих» долгов. Это заставляет кредитные организации поддерживать высокое соотношение собственного капитала и банковских резервов к объему выданных кредитов. На данный момент оно находится вблизи отметки 30%. Иными словами, банки не могут ускорить кредитование, пока у них не созданы достаточные финансовые резервы на возможные потери по ссудам.

Дмитрий ФОКИН, директор департамента развития банковского бизнеса ОАО «Банк АВБ»:

- Банки подготовились к дальнейшему росту «просрочки». 10% от кредитного портфеля для нас – это психологический предел. Но не думаю, что до этого дойдет. Рост пока продолжится, но темпы его будут снижаться.