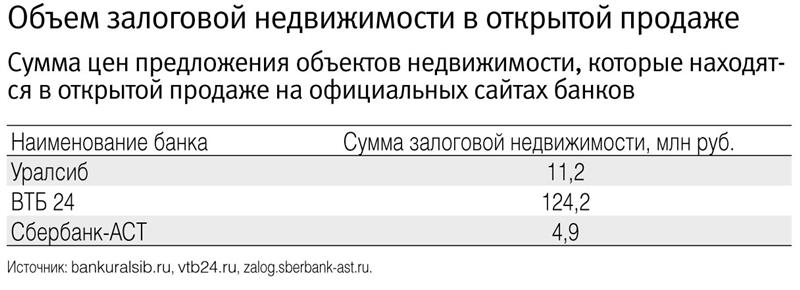

В ожидании чуда

Львиная доля банковских залогов – недвижимость. Квадратные метры активно переходят на баланс банков в связи с падением кредитоспособности населения, и аналитики называют это явление массовым. Объем такой недвижимости в Самарской области оценивается экспертами в миллиарды рублей. Только в Залоговом центре Самары, по подсчетам его директора Василия Шпака, около 1,5 тыс. объектов, находящихся в разной степени готовности к продаже.

С аналитиками не согласны банкиры. «Некоторые объекты недвижимости в результате установленных законодательством процедур перешли на баланс банка, однако это явление не является массовым, поскольку мы пытаемся урегулировать отношения со своими заемщиками, не прибегая к отчуждению имущества», - заявляет начальник отдела розничного кредитования филиала «Самарский» ОАО «Балтинвестбанк» Ольга Грачева. «Мы, как и остальные участники рынка, выдавали и продолжаем выдавать кредиты юридическим и физическим лицам при наличии залогового обеспечения», - продолжает финансист. Объекты жилой и коммерческой недвижимости представляются финансистам надежным обеспечением, поэтому существенная часть кредитного портфеля Балтинвестбанка обеспечена именно такими активами.

«Количество залогов продолжает расти, цена на них падает, рынок сужается», - так обозначил ситуацию с залоговой недвижимостью Шпак. Частота поступления проблемных залогов сохраняется, а скорость их реализации невысокая, поскольку спрос значительно уступает предложению. Поэтому в поиске покупателя банкам приходится сильно ронять цену, утверждают эксперты.

Но у большинства банков, по мнению директора Залогового центра, острых проблем с ликвидностью нет, и новых заемщиков не появилось, поэтому далеко не каждый стремится избавиться от залогов во что бы то ни стало. «Банкиры продают, особо не напрягаясь. Лишь некоторые создают специальные службы, пользуются услугами специализированных организаций», - комментирует Шпак.

На взгляд руководителя службы рейтингов кредитных институтов «Эксперт РА» Ирины Велиевой, самый распространенный и оптимальный вариант для банка - держать объект на балансе, пока не восстановятся цены, а затем - продавать. Иногда в рамках этой схемы недвижимость сначала переводится в ЗПИФ, а уже потом попадает на баланс в виде ценных бумаг, добавляет аналитик.

Для банкиров же главное – безубыточность операций. «Те активы, которые могут быть проданы по цене, покрывающей проблемную задолженность, в счет которой они перешли банку, а также расходы, связанные с взысканием задолженности, продаются. Те же объекты, стоимость которых в текущий момент недостаточна для получения положительного результата, пока ждут своей очереди, поскольку в среднесрочной перспективе возможно некоторое увеличение стоимости недвижимости», - комментирует Грачева. При этом банкиры стараются, чтобы непрофильные активы приносили доход от сдачи в аренду.

По мнению директора инвестиционной компании «Газинвест» Андрея Салова, лучший вариант для банкиров – это сотрудничество с крупными риэлторами для того, чтобы найти покупателя и в подходящее время продать объект. «Есть финансовые структуры, у которых ситуация непростая, им хочется получить хоть какие-то деньги, чтобы пополнить баланс. Банки, которые устойчиво стоят на ногах, будут ждать. Через год-два цены поднимутся», - считает эксперт.

Дисконт для покупателя

Банки, которые пытаются проявлять активность на рынке продаж залоговых квадратных метров, не находят понимания в глазах покупателей. «К нам много покупателей приходит с конкретными предложениями. Мы их направляем в банк, и там они в большинстве случаев договориться не могут. Покупатель приходит и делает реальное, учитывая специфику современного рынка, предложение. А банки, как правило, живут в тех реальностях, когда они кредитный договор подписывали и выдавали деньги», - объясняет директор Залогового центра. Обратная ситуация: банкиры обращаются в магазины залогов за помощью и представляют отчеты об оценке недвижимости. Но сегодня это, по словам Шпака, «филькина грамота», т.к. объекты оценивались в 2007-2008 гг., т.е. тогда, когда цена на них была достаточно высокой. «Сейчас коммерческая недвижимость потеряла около 25%. И цена не поднимается, а имеет тенденцию снижаться дальше», - рассуждает эксперт. В результате те из банкиров, кто нуждается в срочных деньгах, сбрасывают цены на недвижимость. По оценкам Велиевой, дисконт может достигать 50%, а в некоторых случаях, возможно, и 70%.

Размер скидки в процессе торга с потенциальным покупателем является индивидуальным показателем, уверяет Грачева. Размер дисконта зависит от того, как высоко банк оценивает ликвидность объекта, наличия/отсутствия возможности получать денежные средства от сдачи его в аренду, от того, какой размер обязательств должна покрыть сделка по продаже конкретного актива, перечисляет представитель Балтинвестбанка. «Если справедливая рыночная стоимость существенно перекрывает размер обязательств, то скидка возможна, если же нет, то банк не будет продавать актив ниже рыночной цены себе в убыток», - продолжает Грачева.

Утешительные прогнозы

Банкиры и эксперты надеются на скорое оживление на рынке недвижимости. Аналитик «Эксперт РА» сомневается, что на банковских балансах будет расти объем залогов: «Темпы роста просроченной задолженности замедляются, макроэкономическая ситуация остается стабильной, новых проблем возникает все меньше и меньше. Но можно прогнозировать рост объема предложения залоговых квартир со стороны банков с целью реализации, а также активное развитие различных спецпрограмм по продаже залогового имущества», - поясняет Велиева.

Если цены пойдут вверх, банки вряд ли будут реализовывать недвижимость существенно ниже рынка, предполагает Грачева. «Если же рынок будет стагнировать, желание банков избавиться от неработающих непрофильных активов может привести к распродаже, что может повлиять на среднерыночный уровень цен», - рассуждает финансист. По мнению Салова, при таком раскладе банковская активность в реализации квадратных метров не отразится на рыночных тарифах, т.к. залоги составляют 20-40% от рынка недвижимости.

Ирина ВЕЛИЕВА, руководитель службы рейтингов кредитных институтов «Эксперт РА»

- Кредитная активность банков снизилась, но кредиты под залог недвижимости по-прежнему считаются одними из самых надежных. Ведь недвижимость - это твердый и относительно «понятный» залог, с которым они умеют работать (проводить оценку на стадии принятия решения о выдаче кредита, мониторинг - на стадии обслуживания кредита, изъятие и реализацию - в случае, если кредит не возвращается).

Ольга ГРАЧЕВА, начальник отдела розничного кредитования филиала «Самарский» ОАО «Балтинвестбанк»

- Основная сложность в том, что часть активов, перешедших на баланс банков, оценивалась по докризисным ценам, а потому сейчас такие активы трудно продать по стоимости, достаточной для обеспечения уровня безубыточности для банка. Если же говорить о процедурной стороне вопроса, то существующее законодательство позволяет недобросовестному заемщику/залогодателю очень серьезно затянуть процесс обращения взыскания на заложенное имущество. Порой судебные тяжбы длятся годами.

Василий ШПАК, директор ЗАО «Залоговый центр»

- Ситуация с продажами залогов может продолжаться до двух лет. Сейчас банки получили деньги и кредитуют. Они это делают под залоги, то есть рынок залоговой недвижимости будет продолжать надуваться. Если какой-нибудь банк начнет демпинговать, тогда этот пузырь лопнет.

{kind=link}