Ломбардная экспансия

Последний год показал, что несмотря на сложную финансовую ситуацию, ломбардный бизнес в регионе расширяется. Например, за это время в Самаре четыре филиала открыло ООО «Народный дом-ломбард». «Волго-Камский» ломбард пополнился еще одним филиалом, всего их насчитывается пять, его руководство обещает до конца года запустить еще два. Об открытии дополнительных точек мечтает и ООО «Ломбард «Самарский».

По данным главного экономиста УК «Финам Менеджмент» Александра Осина, количество ломбардов в стране по сравнению с прошлым годом увеличилось на 10-20%. Рост их числа обострил конкуренцию в этом сегменте рынка, подтверждают представители этого бизнеса. Но Осин «явных проявлений такого процесса» в настоящее время не отмечает. «Наметившийся спад в темпах прироста реальных доходов населения, который к середине 2009 г. стал почти двукратным по сравнению с аналогичным периодом прошлого года, увеличение активности регуляторов в этом сегменте рынка, вероятно, в ближайшее время приведут к росту конкуренции и консолидации бизнеса на нем. А также, возможно, к усилению здесь позиций крупных банков», - добавляет эксперт.

Банковская альтернатива

Сегодня банки не спешат кредитовать, а если и дают в долг, то на определенных условиях: высокие проценты и требование ряда документов от заемщика. Поэтому поиск быстрых и доступных денег приводит последних в ломбард. Конкуренция между ломбардами заставила их искать новые формы обслуживания клиентов. Привлекательность этих финансовых заведений повышает увеличенная сумма кредита, расширение спектра услуг, скидки и сниженные процентные ставки.

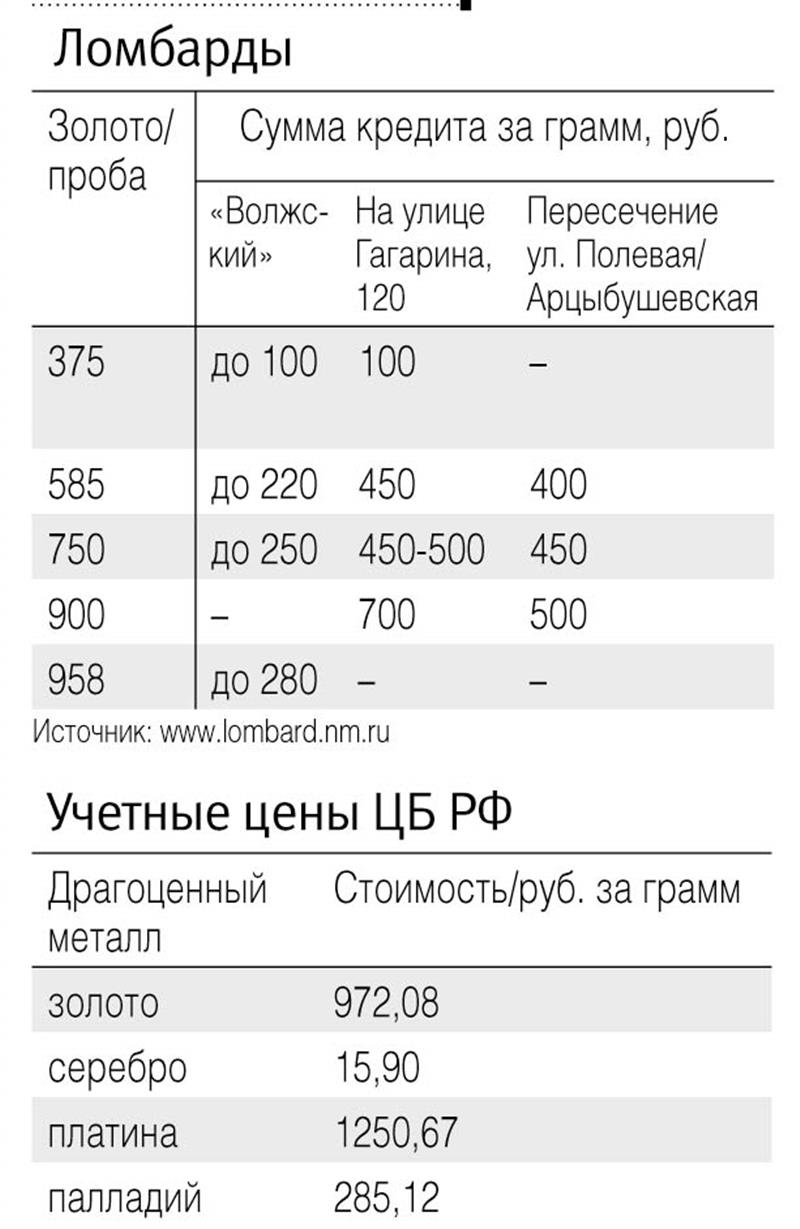

Уровень предлагаемых ломбардами ставок займов – главный инструмент в конкурентной борьбе, говорит Осин. Сумма кредита под залог ювелирных изделий сегодня варьируется в зависимости от ломбарда. В «Волжском» за грамм золота 585-й пробы можно получить до 220 руб. В других ломбардах эта сумма достигает 400-500 руб. за 1 грамм. Самый высокий кредит из самарских ломбардов предлагают ювелирный дом «Топаз» (от 600 руб.) и отделы сети «585» (до 860 руб.). Процентные ставки за минимальные кредиты в ломбардах держатся примерно на одном уровне – 24%.

По словам директора ювелирного дома «Топаз» Анатолия Рагимова, некоторые ломбарды пошли по пути постепенного увеличения ставок. «Ставки за последний год увеличились примерно на 1-2%, не более. Но наших постоянных клиентов это увеличение не коснулось. В течение льготного месячного срока и далее, до дня реализации заложенной вещи, мы не увеличиваем процентную ставку по займу, а также не взимаем плату за ее хранение», - рассказывает директор ООО «Народный дом-ломбард» Юлия Дилан.

«Сейчас доходность ломбарда в среднем составляет 30-50% годовых. Учитывая это обстоятельство, ставки по ломбардным займам населению в среднесрочном периоде могут снизиться», - прогнозирует Осин. Директор ООО «Ломбард «Самарский» Антон Кириллов в числе последних веяний называет услугу залога автомобилей. Другие считают этот «сервис» далеко не новым, но признают, что популярность услуги за последние месяцы возросла. Например, «Народный дом-ломбард» принимает в качестве залога легковые автомобили, спецтехнику, грузовые автомобили, катера, скутеры, плавательные суда, снегоходы. Еще одну новинку предложил «Топаз» – там меняют старые ювелирные изделия на новые, а также сдают в прокат драгметаллы.

Переписать портрет клиента

Все это создает благоприятный климат для расширения клиентской базы ломбардов, полагают эксперты. Интерес заемщиков к ломбардам подогревает и ограниченный доступ к услугам банка. «Рост спроса на услуги ломбарда связан с кризисом в банковском секторе. Как только ситуация изменится, на спад пойдет и ломбардный бизнес. Чем «разборчивее» в выборе клиентов будут банки, тем больше клиентов будет у ломбардов», - заверяет исполнительный директор Самарской гильдии финансистов Дмитрий Яковенко. По данным Осина, в Москве в начале года прирост обращений в ломбарды составил 15%, в крупных промышленных городах – 20-25%, в моногородах - до 100%. Директор «Волго-Камского» ломбарда Любовь Корнева отмечает, что пик активности клиентов ломбардов пришелся на ноябрь-декабрь прошлого и январь-февраль текущего годов. «Сегодня ситуация в целом с клиентским потоком стабилизировалась», - объясняет Корнева.

Заемщик ломбарда изменился и качественно. Раньше в ломбарды заходили, как правило, граждане с низким уровнем дохода, определенного социального статуса, которых принято называть маргиналами. Сегодня руководители ломбардного бизнеса, рисуя портрет современного клиента, отмечают его многообразие. В частности, один из типологических видов посетителей нынешних ломбардов – представители среднего класса. «Клиентом ломбарда может быть как пенсионер, ожидающий очередной прибавки к пенсии, студент, которому не хватает стипендии, обычный среднестатистический рабочий, безработные граждане, которые стоят на бирже труда, так и вполне состоятельные люди, которые берут займы на короткие сроки для повышения оборотов своего бизнеса либо с целью просто перекрутиться на некоторое время», - перечисляет Дилан.

Невыкупленная безопасность

Обратная сторона медали наплыва клиентов – невыкуп заложенного имущества. По оценкам Корневой, уровень невыкупа за последний год вырос приблизительно на 20%. Представители ломбардного бизнеса склонны предполагать, что это временная тенденция. «Процент невыкупа за последний год вырос, но незначительно. В период кризиса заемщикам трудно вернуть займ, полученный за свою вещь», - комментирует Дилан. По мнению Яковенко, с ростом невыкупленного имущества увеличивается и объем выручки ломбардов. «Чем больше будет у ломбардов невыкупа, тем выше будет их прибыль», - добавляет эксперт. С ним не согласен Анатолий Рагимов. По его мнению, ломбарду невыгодно, когда заложенные вещи не выкупаются, ведь эти заведения живут за счет процента с займа. По пессимистическим прогнозам Рагимова, процент невыкупа к зиме может достигнуть 70%.

В то время как ломбарды накапливают залоги клиентов, некоторые из них уже объявили о распродажах. «Думаю, покупателей в таких ломбардах немного, потому что распродаются, как правило, не самые лучшие вещи», - считает Рагимов. Цена такого имущества, по его словам, складывается из величин его стоимости и потерянного процента.

По мнению экспертов, бизнес российских ломбардов пережил пик своего развития и сейчас их «золотой век» клонится к закату. По мнению Осина, виной тому наметившаяся стабилизация экономической ситуации в стране и связанный с этим отток клиентов.

Александр ОСИН, главный экономист УК «Финам Менеджмент»:

- Инвестиции банков на сегменте малого и среднего бизнеса, частью которого являются ломбарды, во втором полугодии сократились в 2-3 раза. Это связано с переоценкой банками своих кредитных рисков. Однако ломбардный бизнес, как показала практика последних лет, может сравнительно успешно развиваться и без значимой поддержки со стороны банковского сегмента. Прибыль ломбардов в России в первом полугодии этого года увеличилась по сравнению с прошлым годом на 30-50%.

Дмитрий ЯКОВЕНКО, исполнительный директор Самарской гильдии финансистов:

- Ломбард и банк в принципе выступают конкурентами, либо в связке. Как правило, клиент ломбарда – тот, кто не может получить кредит в банке. Риск кредитования в ломбарде ниже, чем в банке. Это связано с тем, что в ломбарде используется схема залога. И залог сдается на хранение в ломбард. То есть вероятность непогашения кредита минимальна. Система оценки закладываемого имущества такова, что ломбард застрахован от снижения цены вещи, расходов на ее продажу и т.п.

Юлия ДИЛАН, директор ООО «Народный дом-ломбард»:

- Количество заемщиков, пользующихся услугами ломбарда, безусловно, увеличилось. Определенные лица, у которых есть свободные денежные средства, хотят заработать в сложившейся ситуации и решили, конечно же, открыть ломбард. Но как они открывались, так и довольно-таки быстро закрывались, не успев набрать оборот.