Ушли в минус

- Как финансовый кризис сказался на рынке страхования в Самарской области? Есть те, кто не выстоял?

- Ситуация в сфере страхования обычно продуцируется ситуацией в сфере бизнеса: страховой рынок всегда следует за бизнесом с некоторым отрывом по срокам, ведь страховые выплаты по полису всегда осуществляются позже полученных по нему взносов. Опоздание было примерно около года. В прошлом году объем сборов снизился на 12,6% в целом по стране без учета ОМС. Если говорить о Самарской области, то у нас снижение объема меньше — в пределах 10%.

Родился в Куйбышеве в 1955 г. В 1978 г. окончил Куйбышевский авиационный институт по специальности инженер-механик, работал на Куйбышевском авиационном заводе мастером, старшим мастером, заместителем начальника цеха.

С отличием окончил: в 1988 г. - Саратовскую партийную школу, в 1996 г. - Московский экономико-статистический институт. С 1983 г. по 1991 г. - партийная работа (от инструктора до первого секретаря райкома партии). С 1992 г. по 1993 г. - заместитель генерального директора ТОО «ССП».

С 1993 г. - работа в страховании: с 1993 г. по 2004 г. - директор Самарского филиала страховой компании РОСНО, с 1994 г. - генеральный директор страховой компании «Самара-РОСНО» и с 1995 г. - генеральный директор страховой компании «Самара-РОСНО-Мед», переименованных в 2004 г. в «СК «Самара» и «СК «Самара-Мед».

Женат. Три дочери.

Произошел отток клиентов с рынка долгосрочного накопительного страхования жизни, и в ближайшие годы из-за всеобщей финансовой нестабильности этот страховой сектор не будет популярен. Снизилась доля поступлений по страхованию транспортных средств в связи с уменьшением количества приобретаемых, в том числе посредством кредитов, машин. Многие просто стали экономить на страховке своих машин — отказываясь от страхования, приобретая «малобюджетные» полисы.

- А ушли ли с рынка из-за кризиса какие-либо самарские страховые компании?

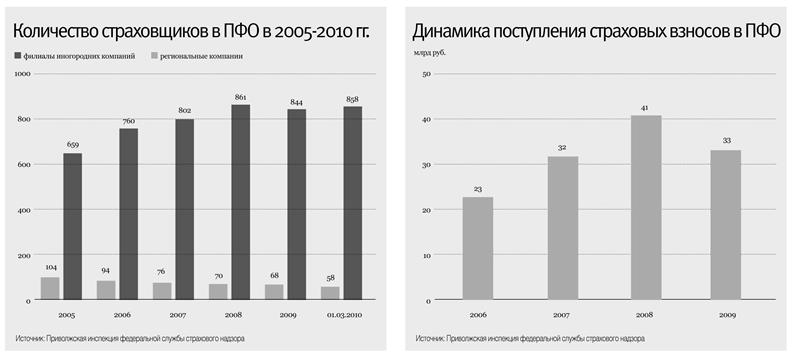

- У нас из местных ушли 1-2 компании, и осталось всего 16. При этом реально работающих осталось 4-5 универсальных и 3-4 медицинских. Это крайне мало. Но в области работало более 100 филиалов федеральных страховых компаний. Сейчас осталось 83. Многие федеральные компании рухнули из-за кризиса, а некоторые закрылись в связи с убыточностью своей деятельности, напрямую кризисом не вызванной. Но могу утверждать, что любая из тех самых оставшихся на самарском рынке 7-9 реально работающих местных компаний работает на порядок лучше, чем любой из филиалов федеральных страховщиков.

- Почему?

- Филиал - всего лишь филиал. Региональная компания полноценна, самодостаточна — она имеет все положенные в штате службы, которые нужны для самостоятельной работы. А полномочия филиалов зачастую ограничены только сборами, выплаты они не осуществляют без согласия головной компании. Если филиалу и дают полномочия на выплаты — то в пределах определенных лимитов. Филиал просто собирает документы и отправляет в Москву, где и принимают решение, что существенно затягивает срок выплат. При этих согласованиях попутно и размер возмещений, бывает, уменьшается - такая вот «усушка и утруска» происходит. Региональные же компании принимают решения на месте, нам ссылаться не на кого, и поэтому работаем быстрее и качественнее.

Не стали исключением

- А как кризис сказался на работе вашей компании?

- У нас также было снижение объемов. Если за все годы нашего существования мы всегда шли с ростом, то в прошлом году впервые было небольшое снижение — чуть более 8%. В целом кризис нас затронул меньше, чем страховой рынок в России.

- Почему?

- Во многом сами страховые компании виноваты в том, что случилось. Компании, у которых активы и резервы были нереальными, неподкрепленными по факту, в первую очередь и пострадали. Также пострадали компании, затраты которых на их содержание были неимоверно высоки. Если в нашей компании расходы на ведение дел составляют 24-32% от поступающих средств, то у крупных московских страховщиков этот процент достиг 40% и даже 50%. Малейшее негативное колебание в экономике обязательно отразилось бы на этих компаниях. Так и произошло. Как результат — снижение объемов, отказ от ведения той или иной страховой деятельности, приостановление и даже отзыв лицензии. За 2008-2009 годы более 200 компаний ушло с российского страхового рынка, и эта тенденция сохраняется. Страховой рынок сокращается. Конечно, повлиял кризис. Но если компания была не готова к кризису, если у нее нет реальных активов и резервов, если она построила так свою работу, что большая часть идет на ведение дел компании, то она кризис не переживет.

- Как себя в этой ситуации повели физические лица? Как юридические?

- Мы в прошедшем году не потеряли ни одного клиента - юридического лица. Да, они сократили объемы по отдельным видам договоров. Например, по добровольному медицинскому страхованию (ДМС) объем ответственности сократили в разы. Или отказались от некоторых видов страхования, прежде всего социального — страхования от несчастного случая, страхования жизни, ДМС и так далее. Это объективно: когда нет денег, экономишь. По физическим лицам у нас объем тоже упал. Некоторые клиенты перестали страховать каско, а оставили только ОСАГО. Но в январе мы заметили начавшийся рост взносов. И первые 4 месяца 2010 года мы завершили с ростом взносов примерно на 30% по сравнению с аналогичным периодом прошлого года. Это для нас было несколько неожиданно. Возможно, немного сгладились проявления кризиса, а может быть, люди приспособились, научились жить в новых обстоятельствах.

Взгляд в будущее

- А вы как считаете — финансовый кризис закончился? Есть позитивные подвижки?

- Я скажу так: кризис закончится, когда будут созданы и заработают предприятия, которые реально что-то производят. О таких предприятиях, пусть немногих, нужно писать в СМИ, о руководителях, которые сумели сохранить производство и коллектив, на них многое держится. Но до тех пор, пока все сокращается, останавливается, пока нет роста реального производства, говорить о выходе из кризиса бессмысленно. Другое дело, что психологически все немного успокоились, согласились на более низкий уровень материального достатка.

- Финансовый кризис очень сильно задел сегмент страхования. Пожалуй, не меньше, чем банки. И если банки государство активно поддерживает, то что со страхованием?

- Тут ситуация сложная. В отличие от банков, страховщикам никаких денежных траншей не направляли, во всяком случае, мы их не получали. Вместо помощи от государства страховое сообщество поставлено перед необходимостью вчетверо увеличить размеры уставных капиталов — минимум до 120 млн руб. Хотя размер страховых резервов, грамотное управление ими гораздо важнее формальных «уставников», даже больше — нынешняя емкость капитала позволяет в два раза увеличить объем страхового рынка. Якобы такими мерами пытаются очистить рынок от мелких страховщиков. Не было еще такого случая, чтобы уходила с поля маленькая страховая компания - и были сильные последствия. А вот если уйдут федеральные компании, как, например, не так давно ушли «Рекон», РАСО, «Арбат», ограничено действие лицензии по ОСАГО у такого крупного страховщика, как «Россия», и так далее, то это страшнее и представляет угрозу рынку в целом. Кстати, у этих ушедших компаний «уставник» был гораздо выше 200 млн руб. И что это им дало?

Кроме того, именно в кризис страховщикам ужесточают процедуры легализации выдвигаемых на рынок страховых продуктов, что делает практически невозможным оперативное реагирование на потребности страхового рынка.

Это все приведет к уходу региональных компаний. Либо они будут продаваться крупным компаниям. Жаль, что зачастую термины «сила» и «влияние» подменяют друг друга. Хотя возможность широкого территориального охвата как таковая еще никогда не была гарантией качества услуг — чаще наоборот. Например, есть достаточно сильные, устойчивые региональные компании, которые вполне адекватно работают в своих профильных сферах и потому стойко «держат удар». По качеству работы на местах они даже превосходят филиалы федеральных компаний. Не только потому, что без профессиональных специалистов региональная страховая компания не выживет (в отличие от филиала, где достаточно операторских навыков), но и потому, что в кризис страховщики-«федералы» окончательно ликвидировали отделы выплат в регионах, случаи отказов в выплатах и урезания размеров возмещения столь многочисленны и возмутительны, что клиенты сегодня сами «голосуют полисами» за региональные страховые компании. Например, число наших клиентов за последние полгода увеличилось, главным образом, за счет оттока страхователей из федеральных компаний.

За первые 4 месяца 2010 г. в страховой надзор поступило около 1500 жалоб, из них только около 100 пришлось на региональные компании. Для страхового надзора отсутствие жалоб — это главный показатель надежности работы страховщика.

- Какие тенденции, на ваш взгляд, являются сегодня определяющими в экономике и финансах и как они влияют на рынок страхования?

- Я считаю, что подавление местного бизнеса по всем направлениям — одна из самых печальных экономических и финансовых тенденций последних лет. Как влияет эта тенденция на страховой рынок? Несложно догадаться из ранее сказанного мною. В регионах большинство более-менее работающих компаний переходят под управление федеральных холдингов. И очень редко это идет на пользу предприятиям. Все это отражается на региональном рынке страхования. Логично, что если предприятие переходит под контроль московских компаний, то и страхование их происходит в московских компаниях.

Естественно, на состояние страхового рынка влияет и снижение объемов производства у компаний. Не заметно и роста благосостояния у граждан, что, безусловно, также сказывается на рынке страхования.

- Какая отрасль экономики остается наиболее прибыльной и выгодной с точки зрения страхования?

- По ощущениям - сохранилось все, что связано с энергетикой, нефтью и газом. Чуть хуже стало с предприятиями связи и совсем плохо - со строительными. Все же традиционные виды страхования живы, хотя и сбавили обороты. В нашей стране к таким видам относится страхование грузов и имущества организаций, домашнего имущества граждан и отделки квартир и, конечно, автотранспорта, а с 2003 года - еще и ОСАГО. В последние годы становится все более популярным страхование маломерных водных судов, а также загородной недвижимости. Поскольку кризис способствует росту криминала, желающие заключить договоры страхования есть. Несколько реже клиенты страхуются от несчастных случаев: видимо, им претит сама мысль о возможных неприятностях, связанных с их жизнью. По-прежнему заключаются договоры страхования различных видов ответственности, в том числе связанных с профессиональной деятельностью.

- Еще один не решенный на государственном уровне вопрос - повышение тарифов по ОСАГО. Каково ваше мнение по этой проблеме?

- Полагаю, что нужно увеличивать. Уже 7 лет базовый тариф не менялся. А цены растут, ремонт растет и прочее, что увеличивает размер выплаты. Сказочные прибыли страховщиков ОСАГО существовали в основном в воображении людей, далеких от понимания экономики страхования. Сначала страховщик собирает деньги, но потом, с задержкой во времени от момента получения денег, ему обязательно придется выплачивать возмещения, причем по размеру они бывают больше всей суммы собранных средств. Не нужно забывать и о том, что страховщик часть своих взносов по ОСАГО обязан отчислять в Российский союз автостраховщиков. В итоге многие компании уже сдали свои лицензии по ОСАГО — либо отказались от этого убыточного для них вида, чтобы сохранить остальной бизнес, либо вышли на стадию банкротства страховой компании в целом. Но главное — территориальные коэффициенты в регионах установлены ниже, чем того требует убыточность, а в наших столицах - выше. Тем самым опять региональные компании поставлены в неравные условия. Но я уверен, что те, кто грамотно работает, все-таки выстоят в кризис и будут развиваться в дальнейшем.