При этом ресурсы банками накоплены вполне приличные. Вопрос лишь в том, как заставить эти деньги работать или, проще говоря, кому их отдать, чтобы получить прибыль, а не прогореть. В этой ситуации крупнейшие федеральные банки в поисках клиентов обращают взор на региональные рынки. Это ставит под угрозу бизнес локальных игроков.

Привлекательный рынок

В мае 2010 г. три крупнейших банка страны заявили о намерении увеличить свой кредитный портфель в Самарской области. Сбербанк готовится нарастить кредитный портфель юрлиц, который сейчас составляет 8,8 млрд рублей, на 15%. Альфа-банк настроен более агрессивно и намерен увеличить объемы кредитования в регионе в 3-4 раза. «Мы считаем перспективным потребительский сектор, в нем завязано много компаний и они хорошо держатся. Интересна энергетика, оборонная промышленность, крупные муниципалитеты, а также все крупные игроки, которые работают на территории Самарской области», - заявил заместитель председателя правления Альфа-банка Владимир Татарчук. При этом оба банка заявили, что сейчас разрабатывают эксклюзивные предложения для подобных «жирных» клиентов. «Мы готовы снизить ставки для первоклассных заемщиков до 10% годовых и даже ниже», - подчеркнул Татарчук.

Не отстает от них и ВТБ. Старший вице-президент банка Андрей Киселев, посетив Самару на прошлой неделе, заявил что кредитное учреждение планирует увеличить свой кредитный портфель в регионе на 12-15%, или на 500 млн руб. Самарский филиал Россельхозбанка в текущем году намерен выдать кредитов в Самарской области на 3,5 млрд руб., рассказал руководитель регионального филиала банка Константин Дмитриев. Всего же банк рассчитывает увеличить кредитный портфель в области с нынешних 12 млрд до 25-30 млрд руб. «Именно на такую емкость мы совместно с московским офисом оценили местный рынок», - объяснил Дмитриев. Ежегодно портфель планируется увеличивать на 3 млрд руб., добавил он.

По данным Главного управления Центробанка по Самарской области в минувшем 2009 году объем кредитного портфеля региональных банков по юрлицам снизился на 6,8% - до 88,8 млрд руб. Объем кредитования предприятий со стороны филиалов инорегиональных банков также снизился, но всего на 1,6% - до 162 млрд руб. Первый квартал 2010 года стороны немного выровнял: рост на 2,5% у местных банков, и на 3% - у филиалов инорегиональных компаний.

Пошли по стране

Стагнация банковского рынка в конце 2008 и первой половине 2009 года вынуждает банки в поисках прибыли активно кредитовать, рассуждает главный эксперт «Интерфакс-ЦЭА» Алексей Буздалин. «Сейчас у многих банков нулевая или даже отрицательная рентабельность. А деньги необходимо зарабатывать. Для банков основной источник прибыли - это кредиты», - продолжает он. В то же время банки сейчас испытывают острый дефицит качественных заемщиков, и крупные структуры в поисках клиентуры идут в регионы, отбирая клиентов у местных игроков, считает Буздалин. «На фоне общего падения ВРП страны субъекты РФ начинают выглядеть более привлекательными. Свободных денег сейчас очень много, но их же надо размещать. А всем подряд давать нельзя», - продолжает заместитель председателя правления Поволжского банка Сбербанка Владимир Ситнов. «Иногда мы готовы кредитовать даже с нулевой маржой. И конкуренция между федеральными и региональными банками складывается не в пользу последних. Ресурсная база постепенно мигрирует к федеральным банкам», - рассказывает Ситнов. В то же время, отмечает он, случается что региональные банки, видя безысходность ситуации, начинают кредитовать себе в минус под 6,5-7% годовых, чтобы хоть как-то удержаться на плаву.

Глас клиента

С федеральными банками по своим условиям могут конкурировать только крупнейшие самарские банки - Первобанк, Газбанк и НТБ, рассуждает один из самарских банкиров.

Это те банки, которые наравне с федеральными имеют доступ к дешевым ресурсам, они способны также предложить высококачественным заемщикам ставку по кредиту 9-10% годовых и даже ниже. «Конкуренция идет очень жесткая. Идет борьба по ставкам и по условиям. Снижаются требования к заемщикам, к их залогам», - подтверждает топ-менеджер одного из крупнейших банков Самарской области.

Генеральный директор ОАО «Самараэнерго» Максим Сойфер говорит, что в настоящее время предприятие кредитуется в разных банках, в том числе и в Первобанке, Газбанке и «Солидарности». «Там, где дешевле, — там и берем кредиты. Если нам какой-то банк предложит выгодные условия — то уйдем к нему», - говорит он. Топ-менеджер добавил, что с конкретными эксклюзивными предложениями к нему банкиры пока не обращались. «Сейчас такая ситуация, что банки постоянно предлагают что-то новое. И государственные, и частные. Мы выбираем», - говорит генеральный директор сети «Любимый магазин» Светлана Вагнер. «Мы работаем со всеми банками — и самарскими, и федеральными, и иностранными. У всех есть свои плюсы, все делают интересные предложения», - добавляет генеральный директор «СМАРТСа» Андрей Гирев.

Внимание к «малышам»

В этой ситуации самарские банки обратили свой взор на средний и малый бизнес. Этот сегмент в период кризиса особо поддерживается государством, что дает определенные гарантии по возврату выделяемых ему средств. Так, например, Российский банк развития выдал нескольким самарским банкам (в частности Газбанку, «Солидарности», Первобанку) более 500 млн рублей на кредитование МСБ. Банкиры считают программу кредитования малого и среднего бизнеса перспективным продуктом, интересным для банков и востребованным на рынке. Самарцы лучше знают рынок, они ближе к клиентам, поэтому тут у них преимущество, говорит один из самарских банкиров. «У всех своя аудитория. Крупным банкам не интересен очень малый бизнес или те, кому требуется особый индивидуальный кредитный продукт. Это и есть наши клиенты. Кроме того, сейчас стали появляться качественные заемщики. Всегда будут сегменты, которые неинтересны федеральным банкам», - успокаивает себя и других региональных банкиров директор департамента развития банковского бизнеса Автовазбанка Дмитрий Фокин. «Кроме того, в 2009 году федеральные банки очень жестко прошли по своим заемщикам в регионах и те нашли спасение в региональных банках», - добавил он.

Впрочем крупные банки тоже обратили внимание на малый и средний бизнес в регионах. Сбербанк уже запустил в Самарской области пилотный проект по кредитованию малого бизнеса, который позволяет сократить время рассмотрения заявки до двух дней. Аналогичную программу через год в Самаре обещает запустить и Альфа-банк. ВТБ задался целью нарастить темпы кредитования среднего бизнеса на 30-35% в год.

«В 2009 году банки стабилизировались. Они набрали денег, и теперь в 2010 году их ждет одна интрига. Сейчас проблема не в том, где взять деньги, а в том, кому их дать, чтобы была 100-процентная гарантия возврата. Вот это самая большая интрига года», - считает предправления ФИА-Банка Анатолий Волошин. «Началась серьезная борьба за клиента. Слабые банки этой конкуренции просто не выдержат», - заключает самарский банкир.

Буздалин прогнозирует к концу года рост кредитного портфеля у госбанков на уровне 20%, что на фоне кризиса очень неплохой рост. Крупные частные и крупнейшие региональные вырастут в пределах 5%, подсчитал он.

Остаться при своих

За счет близости к клиенту региональные игроки могут удержать свою долю в ритейле

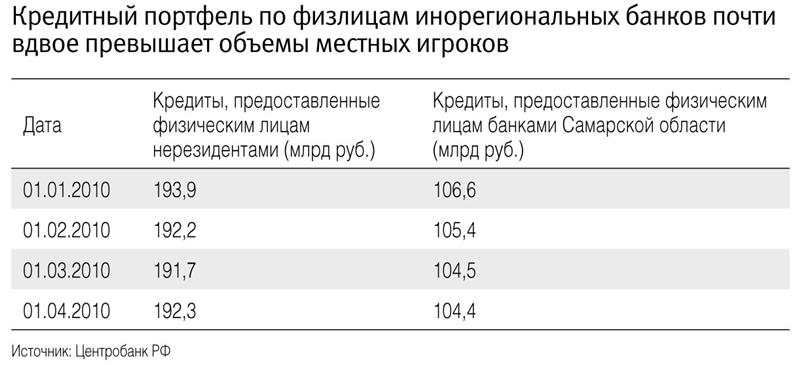

По данным Центробанка, на 1 апреля филиалы иногородних банков в Самарской области выдали кредитов почти в два раза больше, чем региональные банки. По мнению некоторых участников рынка, местные игроки будут постепенно вытесняться мощными федеральными банками. Но в условиях, когда все кредиторы предлагают схожие условия займов, большую роль начинают играть неценовые факторы, благодаря чему региональные банки смогут удержать своих клиентов.

101 млрд руб. составил кредитный портфель по физическим лицам у региональных банков на 1 апреля 2010, в то же время у самарских филиалов федеральных банков этот показатель превысил 192 млрд руб. По мнению директора ИК «Газинвест» Андрея Салова, сейчас складывается ситуация, когда крупные федеральные игроки, пользуясь возможностью привлекать дешевые ресурсы, выходят к клиентам с такими условиями, которые региональные банки предложить просто не в состоянии. «Безусловно, переток клиентов существует, и он не в пользу региональных банков, - отмечает Салов, - местные кредиторы во многом работают за счет личных связей с потребителем. Кредитные ставки наиболее привлекательны у крупнейших федеральных банков. И это понятно - чем больше активы банка, тем лучше условия для завоевания рынка». По его словам, ситуация для региональных банков выглядит неутешительно. Впрочем Салов считает, что перераспределение клиентов будет происходить постепенно. «Многие клиенты не смотрят, насколько выгоднее работать с тем или другим банком, а определяют банк по доступности офиса или по привычке», - отмечает эксперт.

По словам источника, близкого к руководству самарского филиала одного из федеральных банков, наиболее тяжелая ситуация складывается не у региональных операторов, а у небольших федеральных игроков. «Сейчас многие федеральные банки средней руки находятся в таком сегменте, когда они проигрывают местным банкам в плане организации работы с клиентами и крупным игрокам - по привлекательности банковских продуктов», - считает он. По его сведениям, сейчас именно у филиалов таких кредитных учреждений наибольшие проблемы в сфере розничного кредитования. С ним соглашается директор Самарского филиала «Балтинвестбанка» Артем Маслов: «у небольших федеральных банков проблем больше, потому что они не могут себе позволить те преимущества, которые есть у банков, входящих в ТОП-10, и, в то же время, запротоколированность этих филиалов хоть и меньше, чем у банков-гигантов, но несравнима со свободой действий региональных игроков».

Маслов не согласен с мнением Андрея Салова о том, что региональные банки вытесняются с рынка. «Если бы действительно существовала тенденция к вытеснению региональных игроков, то в стране осталось бы уже всего три-четыре банка. Ниши найдутся для любого кредитного учреждения», - считает он. Руководитель филиала отметил, что региональные банки вполне в состоянии удержать свой сегмент рынка, в том числе и по розничному кредитованию. По наблюдениям Маслова, в этом сегменте сейчас проявляется тенденция, когда условия займа у региональных и федеральных банков выходят на один уровень. «Разница в процентных ставках может быть совсем незначительна. Например, при покупке автомобиля разница в платежах по кредиту в разных банках колеблется в районе 100-200 руб. в месяц. Для физлица это несущественно. При такой разнице на решение клиента будут влиять неценовые факторы, а здесь местные банки вполне могут составить конкуренцию», - рассуждает Маслов.