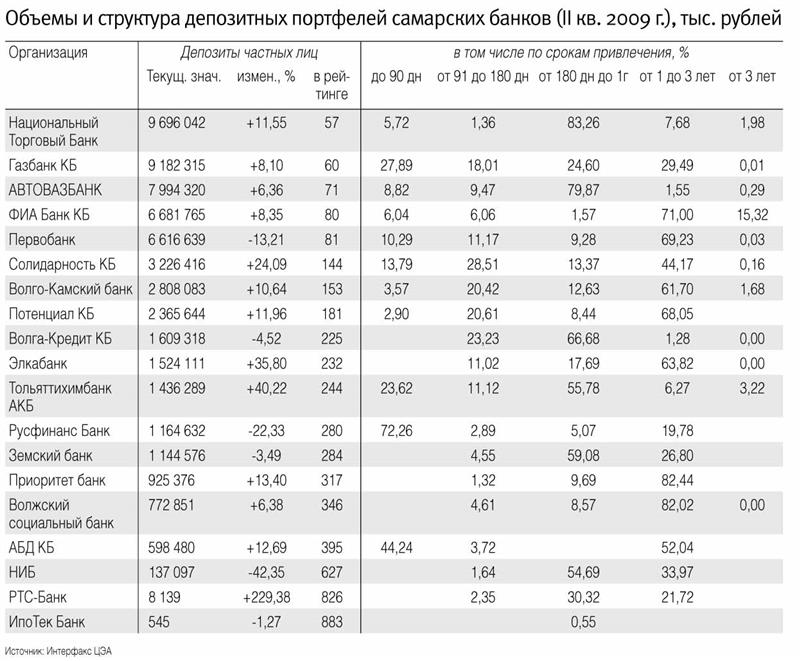

В первом полугодии 2009 года основные игроки самарского банковского рынка уверенно увеличивали объемы депозитов физических лиц. Среди региональных кредитных организаций лидером по привлечению средств населения оставался Национальный Торговый банк. По итогам второго квартала ему удалось привлечь на депозиты 9,6 млрд рублей, что выше предыдущего показателя на 11,5%.

«Газбанк», «Фиа Банк», «Автовазбанк» и другие игроки, входящие в десятку лидеров по привлечению средств населения, также повышали показатели с начала года. А вот Первый Объединенный банк на протяжении первых месяцев только терял вкладчиков и лишь в два последних летних месяца сумел переломить ситуацию. По состоянию на 1 сентября 2009 года сумма на депозитах физлиц в «Первобанке» составила 6,7 млрд рублей, что выше аналогичного показателя по итогам первого полугодия почти на 100 млн рублей.

На протяжении двух кварталов клиенты предпочитали в основном краткосрочные вклады. Остатки на долгосрочных депозитах – от 1 до 3 лет и более 3 лет – во многих банках сокращались. Однако сейчас, как отмечают эксперты, ситуация может существенно измениться. В частности «Первобанк» отметил рост доли вкладов сроком от 1 до 3 лет в депозитном портфеле с 69% до 73%. По словам руководителя направления вкладов и комиссионных операций ОАО «Первобанк» Юрия Соколова, если раньше можно было говорить о тенденции снижения вкладов на срок более года, то с учетом того, что ставки по вкладам расти перестали, в перспективе стоит ожидать увеличения сроков размещения.

В самарском филиале «Промсвязьбанка» доля вкладов на срок от 1 до 3 лет также увеличилась и на 1 сентября составила 82%. По словам начальника отдела продаж стандартных и пластиковых продуктов Самарского филиала ОАО «Промсвязьбанк» Натальи Видилиной, сегодня клиенты, ориентированные на накопление и максимальный доход, выбирают депозиты с более высокой ставкой, а это, как правило, долгосрочные вклады. С ней соглашается и руководитель направления центра продуктов и маркетинга Банка «Союз» Людмила Муравлева: «В настоящее время, когда многие банки пересматривают доходность по вкладам в сторону понижения, клиенты стараются зафиксировать максимальные ставки, размещая вклады на длительный срок».

Помимо высоких процентов, увеличение доли долгосрочных вкладов в депозитных портфелях можно объяснить и другим фактором – возвращением доверия к банкам. «Депозиты сроком свыше одного года традиционно занимали наибольшую долю в данном сегменте банковского бизнеса. Однако спрос на них более инертен, что связано с общей осторожностью, доминирующей в оценках инвесторов в период кризиса. Текущий рост их показателей, по крайней мере в последние месяцы, отражает общий спад в недоверии инвесторов к банкам», - отмечает главный экономист УК «Финам Менеджмент» Александр Осин.

Возобновлению доверия способствует и подстраивание банков под нужды клиентов, постоянное расширение дополнительных опций и услуг. Эти вторичные факторы, согласно последнему корпоративному исследованию Хоум кредит Энд Финанс Банка, обошли по значимости процентную ставку, которая всегда была главным фактором.

«Мы провели любопытное исследование и выявили факторы, определяющие выбор банка для размещения вкладов», - рассказали «Времени» в пресс-службе Хоум кредит Энд Финанс Банка. Опрошенные люди указали на следующие факторы по степени значимости: надежность банка, возможность в любой момент забрать деньги без потери процентов, процентная ставка, высокое качество и скорость обслуживания клиентов, возможность ежемесячного пополнения на любую сумму и частичного снятия без потери процентов. «Таким образом, для большинства клиентов процентная ставка вовсе не является определяющим фактором», - подчеркнули в пресс-службе банка.

Наибольшей популярностью в банке пользуется вклад не с самой высокой ставкой, а с ежемесячной капитализацией. «Условия этого вклада можно сравнить с условиями вклада «до востребования» - вкладчик имеет возможность снять средства (частично или полностью) без потери процентов в любой момент, а также пополнить вклад без ограничений по сроку и количеству таких операций», - подчеркнули в пресс-службе. Все эти факторы, по мнению экспертов, совместно с гарантиями государства и вернули людям доверие к системе, что в свою очередь отражается в увеличении долгосрочных вкладов.

Показатели самарских кредитных организаций и филиалов иногородних банков подтверждают общероссийскую динамику в целом. По данным Банка России, сумма банковских вкладов физических лиц в рублях и иностранной валюте на срок более 1 года возросла до 4 291,5 млрд руб. (на 1 августа 2009 г.) против 3 848,7 млрд руб. на начало 2009 года. Это, по мнению аналитиков, позитивный момент.

Александр ОСИН, главный экономист УК «Финам Менеджмент»:

- Исходя из статистики последних 10 лет, в целом динамику долгосрочных вкладов можно в числе прочих рассматривать как опережающий индикатор показателя изменения объема банковского кредитования. С начала прошлого года их объем вырос на 11,5%, а общий объем выдаваемых банками кредитов увеличился пока лишь на 1,7%.